如果你也在 怎样代写金融计量经济学Financial Econometrics ECON2508这个学科遇到相关的难题,请随时右上角联系我们的24/7代写客服。金融计量经济学Financial Econometrics是将统计方法应用于金融市场数据。金融计量学是经济学领域中金融经济学的一个分支。研究领域包括资本市场、金融机构、公司金融和公司治理。主题通常围绕着单个股票、债券、衍生品、货币和其他金融工具的资产估值。

金融计量经济学Financial Econometrics是一个由学者和从业人员组成的全球网络,致力于分享快速增长的金融计量经济学领域的研究和想法。它是一个独立的非营利性会员组织,致力于通过组织和赞助金融和计量经济学交叉领域的会议、项目和活动,包括与宏观经济基本面的联系,促进和扩大研究和教育。SoFiE是由Robert F. Engle和Eric Ghysels共同创立的。

my-assignmentexpert™金融计量经济学Financial Econometrics代写,免费提交作业要求, 满意后付款,成绩80\%以下全额退款,安全省心无顾虑。专业硕 博写手团队,所有订单可靠准时,保证 100% 原创。my-assignmentexpert™, 最高质量的金融计量经济学Financial Econometrics作业代写,服务覆盖北美、欧洲、澳洲等 国家。 在代写价格方面,考虑到同学们的经济条件,在保障代写质量的前提下,我们为客户提供最合理的价格。 由于统计Statistics作业种类很多,同时其中的大部分作业在字数上都没有具体要求,因此金融计量经济学Financial Econometrics作业代写的价格不固定。通常在经济学专家查看完作业要求之后会给出报价。作业难度和截止日期对价格也有很大的影响。

想知道您作业确定的价格吗? 免费下单以相关学科的专家能了解具体的要求之后在1-3个小时就提出价格。专家的 报价比上列的价格能便宜好几倍。

my-assignmentexpert™ 为您的留学生涯保驾护航 在澳洲代写方面已经树立了自己的口碑, 保证靠谱, 高质且原创的澳洲代写服务。我们的专家在金融计量经济学Financial Econometrics代写方面经验极为丰富,各种金融计量经济学Financial Econometrics相关的作业也就用不着 说。

我们提供的金融计量经济学Financial Econometrics ECON2508及其相关学科的代写,服务范围广, 其中包括但不限于:

澳洲代考|金融计量经济学代考Financial Econometrics代考|Introduction

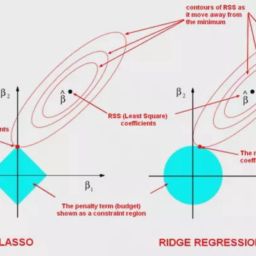

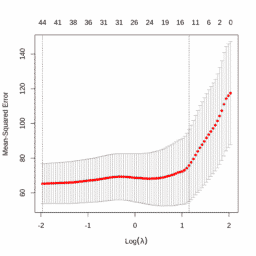

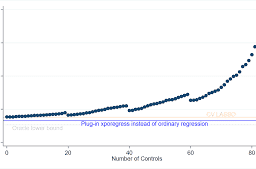

Machine learning methods are increasingly widely used in economic and econometric analysis (Varian 2014; Mullainathan and Spiess 2017; Athey 2017; Kleinberg et al. 2018). One of the most popular such methods is the lasso (Least Absolute Shrinkage and Selection Operator) of Tibshirani (1996). So far, however, most applications of the lasso in time-series analysis have focused on the problem of lag selection (see, e.g., Hsu et al. (2008) or Nardi and Rinaldo (2011)). In this paper, we present two new lasso estimators, the HAC-lasso and AC-lasso, that are suitable for time-series applications. The estimators are variations of the ‘rigorous’ or ‘plug-in’ lasso of Bickel et al. (2009), Belloni et al. (2011), Belloni and Chernozhukov (2013), Belloni et al. (2016) and recently extended to the case of dependent data by Chernozhukov et al. (2019), where the lasso penalty level is derived on theoretical grounds.

We present the theoretical foundations of the rigorous lasso, and then the HACand AC-lasso variations for the dependent data setting. We identify limitations and potential pitfalls in the way these lasso estimators can be used. Our proposed approach is appropriate for lag selection in time series models, including VARs, but is arguably even better suited to high-dimensional time series models.

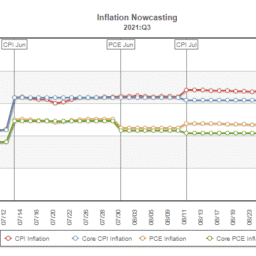

The article is structured as follows. Section 2 introduces the concept of regularised regression and related notation, and Sect. 3 provides an overview of recent work on this theme in a time series context. In Sect. 4 , we discuss sparsity and the rigorous lasso. Section 6 discusses the lasso with a focus on time series applications, and Sect. 7 presents Monte Carlo results demonstrating the predictive and model selection performance of the HAC-lasso. In Sect. 8 we use the HAC-lasso to estimate a nowcasting model of US GDP growth based on Google Trends data.

The statistical software used throughout is Stata except where noted. We use a version of the rlasso command in the software package lassopack by Ahrens, Hansen and Schaffer, modified to incorporate the HAC-lasso and AC-lasso estimators. The package without this modification is presented and discussed in Ahrens et al. (2020).

澳洲代考|金融计量经济学代考Financial Econometrics代考|Basic Setup and Notation

We begin with the simple linear regression model in the cross-section setting with $p$ independent variables.

$$

y_{i}=\beta_{0}+\beta_{1} x_{1 i}+\beta_{2} x_{2 i}+\cdots+\beta_{p} x_{p i}+\varepsilon_{i}

$$

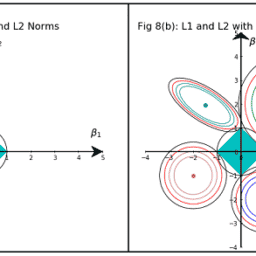

In traditional least squares regression, estimated parameters are chosen to minimise the residual sum of squares (RSS):

$$

R S S=\sum_{i=1}^{n}\left(y_{i}-\beta_{0}-\sum_{j=1}^{p} \beta_{j} x_{i j}\right)^{2}

$$

金融计量经济学代写

澳洲代考|金融计量经济学代考FINANCIAL ECONOMETRICS代考|INTRODUCTION

机器学习方法在经济和计量经济学分析中的应用越来越广泛在一个r一世一个n2014;米在ll一个一世n一个吨H一个n一个nd小号p一世和ss2017;一个吨H和是2017;ķl和一世nb和rG和吨一个l.2018. 最流行的此类方法之一是套索大号和一个s吨一个bs○l在吨和小号Hr一世nķ一个G和一个nd小号和l和C吨一世○n○p和r一个吨○r提比希拉尼1996. 然而,到目前为止,套索在时间序列分析中的大多数应用都集中在滞后选择问题上s和和,和.G.,Hs在和吨一个l.(2008或纳尔迪和里纳尔多2011)。在本文中,我们提出了两个新的套索估计器,HAC-lasso 和 AC-lasso,它们适用于时间序列应用。估计器是 Bickel 等人的“严格”或“插件”套索的变体。2009, 贝罗尼等人。2011, 贝洛尼和切尔诺茹科夫2013, 贝罗尼等人。2016最近由 Chernozhukov 等人扩展到相关数据的情况。2019,其中 lasso 惩罚水平是根据理论得出的。

我们介绍了严格套索的理论基础,然后介绍了相关数据设置的 HAC 和 AC 套索变体。我们确定了这些套索估计器的使用方式的局限性和潜在缺陷。我们提出的方法适用于时间序列模型中的滞后选择,包括 VAR,但可以说更适合高维时间序列模型。

这篇文章的结构如下。第 2 节介绍了正则化回归和相关符号的概念,第 2 节介绍了正则化回归和相关符号的概念。图 3 在时间序列背景下概述了该主题的最新工作。昆虫。4、我们讨论稀疏性和严格套索。第 6 节讨论了 lasso,重点是时间序列应用,以及 Sect。图 7 展示了 Monte Carlo 结果,展示了 HAC-lasso 的预测和模型选择性能。昆虫。8 我们使用 HAC-lasso 根据谷歌趋势数据估计美国 GDP 增长的临近预报模型。

除非另有说明,否则自始至终使用的统计软件都是 Stata。我们使用 Ahrens、Hansen 和 Schaffer 的软件包 lassopack 中的 rlasso 命令的一个版本,经过修改以合并 HAC-lasso 和 AC-lasso 估计器。Ahrens 等人提出并讨论了未经此修改的软件包。2020.

澳洲代考|金融计量经济学代考FINANCIAL ECONOMETRICS代考|BASIC SETUP AND NOTATION

我们从横截面设置中的简单线性回归模型开始p自变量。

是一世=b0+b1X1一世+b2X2一世+⋯+bpXp一世+e一世

在传统的最小二乘回归中,选择估计参数以最小化残差平方和R小号小号:

R小号小号=∑一世=1n(是一世−b0−∑j=1pbjX一世j)2

澳洲代考|金融计量经济学代考Financial Econometrics代考 请认准UprivateTA™. UprivateTA™为您的留学生涯保驾护航。

微观经济学代写

微观经济学是主流经济学的一个分支,研究个人和企业在做出有关稀缺资源分配的决策时的行为以及这些个人和企业之间的相互作用。my-assignmentexpert™ 为您的留学生涯保驾护航 在数学Mathematics作业代写方面已经树立了自己的口碑, 保证靠谱, 高质且原创的数学Mathematics代写服务。我们的专家在图论代写Graph Theory代写方面经验极为丰富,各种图论代写Graph Theory相关的作业也就用不着 说。

线性代数代写

线性代数是数学的一个分支,涉及线性方程,如:线性图,如:以及它们在向量空间和通过矩阵的表示。线性代数是几乎所有数学领域的核心。

博弈论代写

现代博弈论始于约翰-冯-诺伊曼(John von Neumann)提出的两人零和博弈中的混合策略均衡的观点及其证明。冯-诺依曼的原始证明使用了关于连续映射到紧凑凸集的布劳威尔定点定理,这成为博弈论和数学经济学的标准方法。在他的论文之后,1944年,他与奥斯卡-莫根斯特恩(Oskar Morgenstern)共同撰写了《游戏和经济行为理论》一书,该书考虑了几个参与者的合作游戏。这本书的第二版提供了预期效用的公理理论,使数理统计学家和经济学家能够处理不确定性下的决策。

微积分代写

微积分,最初被称为无穷小微积分或 “无穷小的微积分”,是对连续变化的数学研究,就像几何学是对形状的研究,而代数是对算术运算的概括研究一样。

它有两个主要分支,微分和积分;微分涉及瞬时变化率和曲线的斜率,而积分涉及数量的累积,以及曲线下或曲线之间的面积。这两个分支通过微积分的基本定理相互联系,它们利用了无限序列和无限级数收敛到一个明确定义的极限的基本概念 。

计量经济学代写

什么是计量经济学?

计量经济学是统计学和数学模型的定量应用,使用数据来发展理论或测试经济学中的现有假设,并根据历史数据预测未来趋势。它对现实世界的数据进行统计试验,然后将结果与被测试的理论进行比较和对比。

根据你是对测试现有理论感兴趣,还是对利用现有数据在这些观察的基础上提出新的假设感兴趣,计量经济学可以细分为两大类:理论和应用。那些经常从事这种实践的人通常被称为计量经济学家。

Matlab代写

MATLAB 是一种用于技术计算的高性能语言。它将计算、可视化和编程集成在一个易于使用的环境中,其中问题和解决方案以熟悉的数学符号表示。典型用途包括:数学和计算算法开发建模、仿真和原型制作数据分析、探索和可视化科学和工程图形应用程序开发,包括图形用户界面构建MATLAB 是一个交互式系统,其基本数据元素是一个不需要维度的数组。这使您可以解决许多技术计算问题,尤其是那些具有矩阵和向量公式的问题,而只需用 C 或 Fortran 等标量非交互式语言编写程序所需的时间的一小部分。MATLAB 名称代表矩阵实验室。MATLAB 最初的编写目的是提供对由 LINPACK 和 EISPACK 项目开发的矩阵软件的轻松访问,这两个项目共同代表了矩阵计算软件的最新技术。MATLAB 经过多年的发展,得到了许多用户的投入。在大学环境中,它是数学、工程和科学入门和高级课程的标准教学工具。在工业领域,MATLAB 是高效研究、开发和分析的首选工具。MATLAB 具有一系列称为工具箱的特定于应用程序的解决方案。对于大多数 MATLAB 用户来说非常重要,工具箱允许您学习和应用专业技术。工具箱是 MATLAB 函数(M 文件)的综合集合,可扩展 MATLAB 环境以解决特定类别的问题。可用工具箱的领域包括信号处理、控制系统、神经网络、模糊逻辑、小波、仿真等。