如果你也在 怎样代写金融数学Financial Mathematics MTH458这个学科遇到相关的难题,请随时右上角联系我们的24/7代写客服。金融数学Financial Mathematics法国数学家Louis Bachelier被认为是第一部关于数学金融的学术著作的作者,发表于1900年。但数学金融作为一门学科出现在20世纪70年代,是在费舍尔-布莱克、迈伦-斯科尔斯和罗伯特-默顿关于期权定价理论的工作之后。数学投资起源于数学家爱德华-索普的研究,他利用统计方法首先发明了21点中的算牌,然后将其原理应用于现代系统投资。

该学科与金融经济学学科有着密切的关系,金融经济学涉及到金融数学中的许多基础理论。一般来说,数学金融学会以观察到的市场价格为输入,推导和扩展数学或数字模型,而不一定与金融理论建立联系。需要的是数学上的一致性,而不是与经济理论的兼容性。因此,例如,金融经济学家可能会研究一家公司可能有某种股价的结构性原因,而金融数学家可能会把股价作为一个给定值,并试图使用随机微积分来获得股票的相应衍生品价值。见。期权的估价;金融建模;资产定价。无套利定价的基本定理是数学金融学的关键定理之一,而布莱克-斯科尔斯方程和公式是其中的关键结果。

金融数学Financial Mathematics代写,免费提交作业要求, 满意后付款,成绩80\%以下全额退款,安全省心无顾虑。专业硕 博写手团队,所有订单可靠准时,保证 100% 原创。 最高质量的金融数学Financial Mathematics作业代写,服务覆盖北美、欧洲、澳洲等 国家。 在代写价格方面,考虑到同学们的经济条件,在保障代写质量的前提下,我们为客户提供最合理的价格。 由于作业种类很多,同时其中的大部分作业在字数上都没有具体要求,因此金融数学Financial Mathematics作业代写的价格不固定。通常在专家查看完作业要求之后会给出报价。作业难度和截止日期对价格也有很大的影响。

同学们在留学期间,都对各式各样的作业考试很是头疼,如果你无从下手,不如考虑my-assignmentexpert™!

my-assignmentexpert™提供最专业的一站式服务:Essay代写,Dissertation代写,Assignment代写,Paper代写,Proposal代写,Proposal代写,Literature Review代写,Online Course,Exam代考等等。my-assignmentexpert™专注为留学生提供Essay代写服务,拥有各个专业的博硕教师团队帮您代写,免费修改及辅导,保证成果完成的效率和质量。同时有多家检测平台帐号,包括Turnitin高级账户,检测论文不会留痕,写好后检测修改,放心可靠,经得起任何考验!

想知道您作业确定的价格吗? 免费下单以相关学科的专家能了解具体的要求之后在1-3个小时就提出价格。专家的 报价比上列的价格能便宜好几倍。

我们在数学Mathematics代写方面已经树立了自己的口碑, 保证靠谱, 高质且原创的数学Mathematics代写服务。我们的专家在金融数学Financial Mathematics代写方面经验极为丰富,各种运金融数学Financial Mathematics相关的作业也就用不着 说。

数学代写|金融数学代写Financial Mathematics代考|Other Microstructure Normalizations

A common aspect of naïve trading strategies is trading in an obvious and predictable way. Some high frequency trading (HFT) strategies are trained to spot the presence of large institutional orders, so that they can build out their inventory early and can then sell (buy) back at higher (lower) prices. Since an execution strategy has to trade, it is impossible to remain completely invisible to the watchful eye of other sophisticated market participants, but with some modest ease its impact can be minimized. A common approach used to appear less conspicuous is to normalize decision so as to avoid changing the distributional characteristics of various microstructure metrics that are usually closely monitored. Some examples are:

- Number of Trades per Second/Period: This is used as a normalizing variable to control how often one crosses the spread for instance. A noticeable increase in the number of trades per unit of time in a certain direction could easily be interpreted by other participants as a sign of urgency.

- Average Trade Size: An unusually large print on an exchange or a larger than average block in a dark venue would be easily spotted and may give away the presence of the strategy in the market. The average trade size also can be used as a normalizer to decide on the size to send to take liquidity. This measure would be different for different types of venue (lit venues, gray venues, dark venues, etc.).

- Average Quote Size: Once the decision to trade passively is made, it is also important to size the order appropriately. Placing an order that would noticeably change the displayed size from the average inside quote size would be interpreted as a directional signal especially if the size creates a strong imbalance in the order book (see later on order book imbalance).

数学代写|金融数学代写Financial Mathematics代考|Intraday Normalization: Profiles

Incorporating intraday periodicity is a critical component of any execution strategy. Intraday periodicity arises from primarily behavioral and practical reasons around trading discontinuities such as the open and the close (and the lunch break period in certain Asian markets) and other scheduled events (e.g., the US open for European markets). Information dissemination tends to occur at certain time clusters and so does the trading activity. The intraday variability of the measures affected by this periodicity is so strong that not considering them would lead to sub-optimal decisions. Thus, standard practice is to incorporate intra-day periodicity using normalized profiles, so that the deviations from the expected value are stated in relative terms. While most microstructure variables discussed above showcase some of this seasonality, the most used profiles are:

- Volume Distribution, the percentage of the expected daily volume that will trade.

- Volatility Distribution, the percentage of the expected daily return volatility that will be observed.

- Spread Multiplier, the percentage deviation from the average spread.

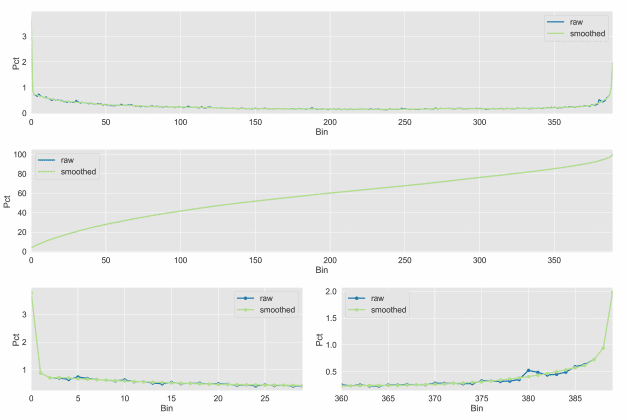

Of particular importance is the Volume Distribution (or daily volume profile) as it remains the key ingredient to create a VWAP strategy. For such a strategy, the volume profile is directly used as the trading schedule. This will ensure that the strategy trades proportionally; a larger slice of the order when more volume is expected to trade thus reducing the risk of trading at prices away from the period VWAP.

Volume distribution during the course of a day is most generally shaped like a flattened U (often called the Volume Smile). Volatility and spread distributions are both shaped vaguely exponentially. Volume is generally clustered around the opening auction and the first several minutes after the market opens. This makes intuitive sense as the market is re-opening after a trading halt and all new information accrued overnight needs to be incorporated in the trading decisions. Spread and Volatility are also large during this period signifying the increased uncertainty around the stock valuation. After this period of heightened activity, trading normally settles in and volume flattens out only to pick up again in the period before closing. Mutual funds and other investment firms often use the closing price to determine the net asset value (NAV) for creation/redemption purposes and thus prefer trading around the closing auction to minimize the risk of large negative deviation, while still striving to minimize price impact. ${ }^2$ With the recent strong push away from active investing into passive instruments, in particular such as ETFs, the shape of the volume profiles has become increasingly back-loaded. It is estimated that the last hour of trading accounts for $25-30 \%$ of the daily volume. The Volume Smile is thus turning into a Volume Smirk! Volatility and spread also are at maximum at the open to account for the uncertainty around the market reaction to overnight news. As soon as price discovery takes place, their values quickly settle and gradually decay to minimum usually at the end of the day.

金融数学代写

数学代写|金融数学代写FINANCIAL MATHEMATICS代考|OTHER MICROSTRUCTURE NORMALIZATIONS

天真的交易策略的一个常见方面是以明显且可预恻的方式进行交易。一些高频交易 $H F T$ 训练策略以发现大型机构订单的存在,以便他们可以及早建立库存,然后 可以出售buy回到更高的lower价格。由于执行策略必须进行交易,因此不可能在其他老练的市场参与者的注视下完全不可见,但可以通过一些适度的轻松将其影 响降至最低。一种常用的看起来不那么显眼的方法是规范化决策,以避免改变通常受到密切监控的各种微观结构指标的分布特征。一些例子是:

每秒/期间的交易次数:这用作规范化变量来控制例如跨越价差的频率。在某个方向上每单位时间的交易数量显着增加很容易被其他参与者解释为肾迫的迹 象。

平均交易规模: 交易所上异常大的印刷品或暗场中大于平均水平的区块很容易被发现,并可能泄露该策略在市场上的存在。平均交易规模也可以用作规范器 来决定发送以获取流动性的规模。对于不同类型的场地,此措施会有所不同litvenues, grayvenues, darkvenues, etc..

平均报价大小: 一旦决定被动交易,适当调整订单大小也很重要。下达的订单会显着改变显示的平均内部报价大小将被解释为方向信昊,特别是如果该大小 在订单䈬中造成强烈的不平衡seelateronorderbookimbalance.

数学代写|金融数学代写FINANCIAL MATHEMATICS代 考|INTRADAY NORMALIZATION: PROFILES

纳入日内周期性是任何执行策略的关键组成部分。日内周期性主要源于围绕交易不连续性(例如开盘和收盘)的行为和实际原因 andthelunchbreakperiodincertainAsianmarkets和其他预定活动e.g., theUSopenforEuropeanmarkets. 信息传播往往发生在特定的时间段,交易活动 也是如此。受这种周期性影响的措施的日内可变性如此之大,以至于不考虑它们会导致次优决策。因此,标准做法是使用标准化配置文件紖入日内周期性,以便以 相对术语说明与预期值的偏差。虽然上面讨论的大多数微观结构变量都展示了这种季节性,但最常用的配置文件是:

交易量分布, 预计每日交易量的百分比。

波动率分布,将被观䕓到的预期每日收益波动率的百分比。

点差乘数,与平均点差的百分比偏差。

特别重要的是体积分布ordailyvolumeprofile因为它仍然是创建 VWAP 策略的关键要筰。对于这样的策略,交易量配置文件直接用作交易计划。这将确保该策略 按比例交易;当预计会有更多交易量时,订单的份额会更大,从而降低以 VWAP期间以外的价格进行交易的风险。

一天中的交易量分布通常呈扁平 u 形oftencalledtheVolumeSmile. 波动率和价差分布都呈模糊的指数形状。成交量通常集中在开盘价和开盘后的前几分钟。这 具有直爫意义,因为市场在交易暂停后重新开放,并且隔夜甸积的所有新信息都需要纳入交易决策。在此期间,价差和波动率也很大,表明股票估值的不确定性增 加。在这段活跃期之后,交易通常稳定下来,成交量趋于平缓,但在收盘前的一段时间内再次回升。共同基金和其他投资公司经常使用收盘价来确定资产净值 $N A V$ 出于创建/赎回的目的,因此更喜欢在收盘拍卖前后进行交易,以最大限度地减少大的负偏差风险,同时仍努力将价格影响降至最低。 ${ }^2$ 随着最近从主动投资 转向被动工具(尤其是 ETF)的强烈推动,交易量的形状变得越来越落后。据估计,最后一小时的交易占 $25-30 \%$ 每日交易量。音量微笑因此变成了音量微笑! 波动率和价差在开盘时也处于最大值,以以解释市场对隔夜新闻反应的不确定性。一旦价格发现发生,它们的价值就会迅速稳定并通常在一天结束时逐渐降至最低。

数学代写|金融数学代写Financial Mathematics代考 请认准UprivateTA™. UprivateTA™为您的留学生涯保驾护航。

微观经济学代写

微观经济学是主流经济学的一个分支,研究个人和企业在做出有关稀缺资源分配的决策时的行为以及这些个人和企业之间的相互作用。my-assignmentexpert™ 为您的留学生涯保驾护航 在数学Mathematics作业代写方面已经树立了自己的口碑, 保证靠谱, 高质且原创的数学Mathematics代写服务。我们的专家在图论代写Graph Theory代写方面经验极为丰富,各种图论代写Graph Theory相关的作业也就用不着 说。

线性代数代写

线性代数是数学的一个分支,涉及线性方程,如:线性图,如:以及它们在向量空间和通过矩阵的表示。线性代数是几乎所有数学领域的核心。

博弈论代写

现代博弈论始于约翰-冯-诺伊曼(John von Neumann)提出的两人零和博弈中的混合策略均衡的观点及其证明。冯-诺依曼的原始证明使用了关于连续映射到紧凑凸集的布劳威尔定点定理,这成为博弈论和数学经济学的标准方法。在他的论文之后,1944年,他与奥斯卡-莫根斯特恩(Oskar Morgenstern)共同撰写了《游戏和经济行为理论》一书,该书考虑了几个参与者的合作游戏。这本书的第二版提供了预期效用的公理理论,使数理统计学家和经济学家能够处理不确定性下的决策。

微积分代写

微积分,最初被称为无穷小微积分或 “无穷小的微积分”,是对连续变化的数学研究,就像几何学是对形状的研究,而代数是对算术运算的概括研究一样。

它有两个主要分支,微分和积分;微分涉及瞬时变化率和曲线的斜率,而积分涉及数量的累积,以及曲线下或曲线之间的面积。这两个分支通过微积分的基本定理相互联系,它们利用了无限序列和无限级数收敛到一个明确定义的极限的基本概念 。

计量经济学代写

什么是计量经济学?

计量经济学是统计学和数学模型的定量应用,使用数据来发展理论或测试经济学中的现有假设,并根据历史数据预测未来趋势。它对现实世界的数据进行统计试验,然后将结果与被测试的理论进行比较和对比。

根据你是对测试现有理论感兴趣,还是对利用现有数据在这些观察的基础上提出新的假设感兴趣,计量经济学可以细分为两大类:理论和应用。那些经常从事这种实践的人通常被称为计量经济学家。

Matlab代写

MATLAB 是一种用于技术计算的高性能语言。它将计算、可视化和编程集成在一个易于使用的环境中,其中问题和解决方案以熟悉的数学符号表示。典型用途包括:数学和计算算法开发建模、仿真和原型制作数据分析、探索和可视化科学和工程图形应用程序开发,包括图形用户界面构建MATLAB 是一个交互式系统,其基本数据元素是一个不需要维度的数组。这使您可以解决许多技术计算问题,尤其是那些具有矩阵和向量公式的问题,而只需用 C 或 Fortran 等标量非交互式语言编写程序所需的时间的一小部分。MATLAB 名称代表矩阵实验室。MATLAB 最初的编写目的是提供对由 LINPACK 和 EISPACK 项目开发的矩阵软件的轻松访问,这两个项目共同代表了矩阵计算软件的最新技术。MATLAB 经过多年的发展,得到了许多用户的投入。在大学环境中,它是数学、工程和科学入门和高级课程的标准教学工具。在工业领域,MATLAB 是高效研究、开发和分析的首选工具。MATLAB 具有一系列称为工具箱的特定于应用程序的解决方案。对于大多数 MATLAB 用户来说非常重要,工具箱允许您学习和应用专业技术。工具箱是 MATLAB 函数(M 文件)的综合集合,可扩展 MATLAB 环境以解决特定类别的问题。可用工具箱的领域包括信号处理、控制系统、神经网络、模糊逻辑、小波、仿真等。