如果你也在 怎样代写随机过程Stochastic Porcesses MA53200这个学科遇到相关的难题,请随时右上角联系我们的24/7代写客服。随机过程Stochastic Porcesses在概率论和相关领域,是一个数学对象,通常被定义为一个随机变量系列。随机过程被广泛用作系统和现象的数学模型,这些系统和现象似乎以随机的方式变化。这方面的例子包括细菌种群的生长,由于热噪声而波动的电流,或气体分子的运动。随机过程在许多学科中都有应用,如生物学、化学、生态学、 神经科学、 物理学、图像处理、信号处理、控制理论、信息理论、计算机科学、密码学和电信。 此外,金融市场中看似随机的变化也促使人们在金融领域广泛使用随机过程。

随机过程Stochastic Porcesses应用和对现象的研究反过来又激发了新的随机过程的提出。这类随机过程的例子包括维纳过程或布朗运动过程,路易-巴舍利耶用来研究巴黎证券交易所的价格变化,以及A.K.埃朗用来研究一定时期内发生的电话数量的泊松过程。 这两个随机过程被认为是随机过程理论中最重要和最核心的,并且在巴切莱特和埃朗之前和之后,在不同的环境和国家中被反复和独立地发现了。

随机过程Stochastic Porcesses代写,免费提交作业要求, 满意后付款,成绩80\%以下全额退款,安全省心无顾虑。专业硕 博写手团队,所有订单可靠准时,保证 100% 原创。 最高质量的随机过程Stochastic Porcesses作业代写,服务覆盖北美、欧洲、澳洲等 国家。 在代写价格方面,考虑到同学们的经济条件,在保障代写质量的前提下,我们为客户提供最合理的价格。 由于作业种类很多,同时其中的大部分作业在字数上都没有具体要求,因此随机过程Stochastic Porcesses作业代写的价格不固定。通常在专家查看完作业要求之后会给出报价。作业难度和截止日期对价格也有很大的影响。

同学们在留学期间,都对各式各样的作业考试很是头疼,如果你无从下手,不如考虑my-assignmentexpert™!

my-assignmentexpert™提供最专业的一站式服务:Essay代写,Dissertation代写,Assignment代写,Paper代写,Proposal代写,Proposal代写,Literature Review代写,Online Course,Exam代考等等。my-assignmentexpert™专注为留学生提供Essay代写服务,拥有各个专业的博硕教师团队帮您代写,免费修改及辅导,保证成果完成的效率和质量。同时有多家检测平台帐号,包括Turnitin高级账户,检测论文不会留痕,写好后检测修改,放心可靠,经得起任何考验!

数学代写|随机过程代写Stochastic Porcesses代考|Jump diffusion

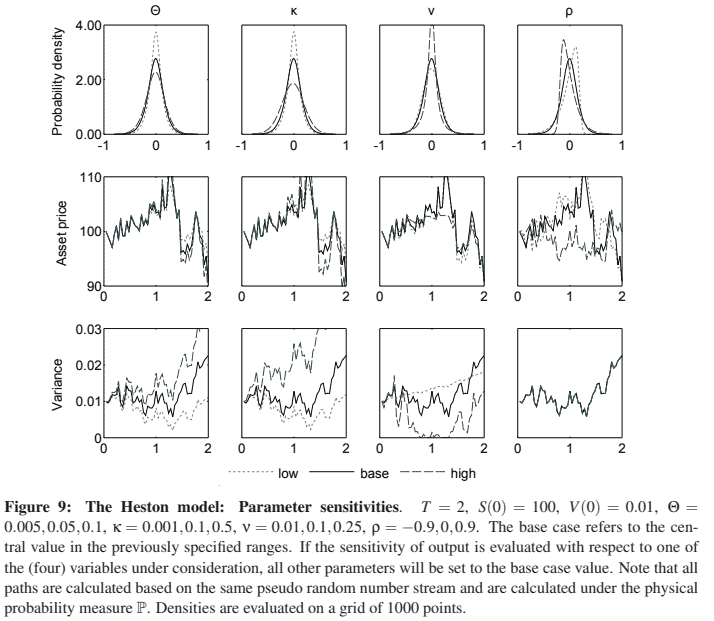

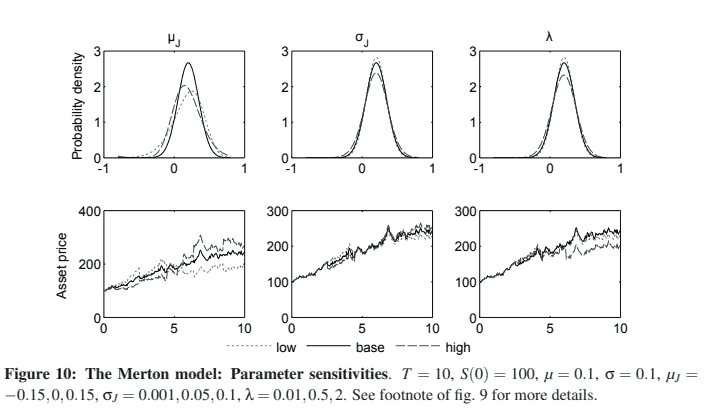

Following from the study of jumps in commodity prices, another potentially fruitful direction to pursue is the use of diffusion processes similar to GBM, but augmented by a jump component. In this section, we will consider two processes of this kind. First, the classical jump diffusion process by Merton (1976), which we have already used as a benchmark to judge the reliability of the test for the presence of jumps in past prices. Second, the model by Bates (1996), which can be seen as a combination of the Heston and Merton model allowing for stochastic volatility and jumps.

Under the Merton model, price dynamics are governed by the following set of equations:

$$

\begin{gathered}

d S(t)=\mu S(t) d t+\sigma S(t) d W(t)+S(t)(Y-1) d N(t) \

Y=\mu_J \exp \left(-\frac{1}{2} \sigma_J^2+\sigma_J z\right), \quad z \sim \mathcal{N}(0,1)

\end{gathered}

$$

数学代写|随机过程代写Stochastic Porcesses代考|Levy processes

One common characteristic of the previously considered processes is the presence of a Brownian motion $W$ which affects the price process continuously. Even when jumps were added, we only introduced some irregular discontinuities in otherwise continuous price trajectories. Another class of models that does not necessarily contain a Brownian part is known as exponential Lévy models, in honour of Paul Lévy, the pioneer of the concept (Schoutens, 2003). These processes are pure jump models based on infinitely divisible Lévy distributions instead of the Gaussian normal distribution. Similarly to Brownian motion based processes, Lévy models have independent and stationary increments, but are more flexible than models based on the normal distribution in the way they can account for skewness and kurtosis of returns (Cont \& Tankov, 2004). For this reason, it may be worthwhile to study the applicability of such models in commodity markets and real option valuation. While the array of popular Lévy processes is long, ${ }^{41}$ we will study the Variance Gamma (VG) process by Madan and Seneta (1990) and Boyarchenko and Levendorskii (as cited in Kienitz \& Wetterau, 2012), the Normal Inverse Gaussian (NIG) process, and the NIG process with stochastic clock governed by a CoxIngersoll-Ross (CIR) process as outlined by Schoutens (2003) and Kienitz and Wetterau (2012). ${ }^{42}$

Beginning with the VG process, we can choose between two representations. First, the process can be expressed as the difference between two Gamma processes $U(t)$ and $D(t)$ so that $S(t):=U(t)-D(t)$. Alternatively, we can follow Brigo et al. (2007) and represent the VG process as a time-changed Brownian motion. ${ }^{43}$ For notational convenience, we pursue the latter of the two possibilities and write

$$

S(t)=\mu S(t) d t+\theta d g(t)+\sigma d W(g(t)),

$$

where the difference to the earlier considered SDE of GBM lies in the term $g(t)$, which characterises market activity time (Brigo et al., 2007). More specifically, market time is assumed to follow an increasing random process with stationary increments that reconciles with calendar time on average over a given time span. This process is driven by random variables drawn from a gamma distribution as follows: ${g(t)} \sim \Gamma(t / v, v)$. Given the SDE of the VG process and knowing the solution to the GBM SDE, it is intuitive that the solution to (4.1.15) in discrete time and under the historical probability measure is given by

$$

S(t)=S(0) \exp [\mu d t+\theta g(t)+\sigma \sqrt{g(t)} W(t)] \text {. }

$$

随机过程代写

数学代写|随机过程代写STOCHASTIC PORCESSES代 考|JUMP DIFFUSION

继对商品价格跳跃的研究之后,另一个可能富有成效的研究方向是使用类似于 GBM 的扩散过程,但增加了跳跃成分。在本节中,我们将考虑这种 类型的两个过程。一、Merton的经典跳跃扩散过程1976,我们已经将其用作基准来判断过去价格是否存在跳跃测试的可靠性。二、贝茨模型1996 ,这可以看作是 Heston 和 Merton 模型的组合,允许随机波动和跳跃。

在默顿模型下,价格动态受以下方程组支配:

$$

d S(t)=\mu S(t) d t+\sigma S(t) d W(t)+S(t)(Y-1) d N(t) Y=\mu_J \exp \left(-\frac{1}{2} \sigma_J^2+\sigma_J z\right), \quad z \sim \mathcal{N}(0,1)

$$

数学代写|随机过程代写STOCHASTIC PORCESSES代 考|LEVY PROCESSES

先前考虑的过程的一个共同特征是存在布朗运动 $W$ 持续影响价格过程。即使添加了跳跃,我们也只是在连续的价格轨迹中引入了一些不规则的中 断。另一类不一定包含布朗部分的模型称为指数 Lévy 模型,以纪念该概念的先驱 Paul LévySchoutens, 2003. 这些过程是基于无限可分 Lévy 分布 而不是高斯正态分布的纯跳跃模型。与基于布朗运动的过程类似,Lévy 模型具有独立和平稳的增量,但比基于正态分布的模型更灵活,因为它们 可以解释回报的偏度和峰态Cont\&Tankov, 2004. 因此,研究此类模型在商品市场和实物期权估值中的适用性可能是值得的。虽然流行的 Lévy过 程的数组很长, ${ }^{41}$ 我们将研究方差伽玛 $V G$ Madan 和 Seneta 的流程1990和 Boyarchenko 和 LevendorskyascitedinKienitz\& Wetterau, 2012, 正 态逆高斯 NIG过程,以及具有由 CoxIngersoll-Ross 控制的随机时钟的 NIG 过程CIRSchoutens 概述的流程 2003 以及基尼茨和韦特劳 $2012 .{ }^{42}$

从 VG 过程开始,我们可以在两种表示之间进行选择。首先,该过程可以表示为两个 Gamma 过程之间的差异 $U(t)$ 和 $D(t)$ 以便 $S(t):=U(t)-D(t)$. 或者,我们可以跟随Brigo 等人。2007并将 VG 过程表示为随时间变化的布朗运动。 ${ }^{43}$ 为了符号方便,我们追求两种可能性 中的后者并写成

$$

S(t)=\mu S(t) d t+\theta d g(t)+\sigma d W(g(t)),

$$

与之前考虑的 GBM SDE 的区别在于术语 $g(t)$, 表征市场活动时间 Brigoetal., 2007. 更具体地说,假设市场时间遵循一个增加的随机过程,该过程 具有稳定的增量,与给定时间跨度内的平均日历时间相一致。此过程由从伽马分布中抽取的随机变量驱动,如下所示: $g(t) \sim \Gamma(t / v, v)$. 给定 $V G$ 过程的 SDE 和已知的 GBM SDE 的解决方案,很直观的是解决方案4.1.15在离散时间和历史概率测度下由下式给出

$$

S(t)=S(0) \exp [\mu d t+\theta g(t)+\sigma \sqrt{g(t)} W(t)]

$$

数学代写|随机过程代写Stochastic Porcesses代考 请认准exambang™. exambang™为您的留学生涯保驾护航。

微观经济学代写

微观经济学是主流经济学的一个分支,研究个人和企业在做出有关稀缺资源分配的决策时的行为以及这些个人和企业之间的相互作用。my-assignmentexpert™ 为您的留学生涯保驾护航 在数学Mathematics作业代写方面已经树立了自己的口碑, 保证靠谱, 高质且原创的数学Mathematics代写服务。我们的专家在图论代写Graph Theory代写方面经验极为丰富,各种图论代写Graph Theory相关的作业也就用不着 说。

线性代数代写

线性代数是数学的一个分支,涉及线性方程,如:线性图,如:以及它们在向量空间和通过矩阵的表示。线性代数是几乎所有数学领域的核心。

博弈论代写

现代博弈论始于约翰-冯-诺伊曼(John von Neumann)提出的两人零和博弈中的混合策略均衡的观点及其证明。冯-诺依曼的原始证明使用了关于连续映射到紧凑凸集的布劳威尔定点定理,这成为博弈论和数学经济学的标准方法。在他的论文之后,1944年,他与奥斯卡-莫根斯特恩(Oskar Morgenstern)共同撰写了《游戏和经济行为理论》一书,该书考虑了几个参与者的合作游戏。这本书的第二版提供了预期效用的公理理论,使数理统计学家和经济学家能够处理不确定性下的决策。

微积分代写

微积分,最初被称为无穷小微积分或 “无穷小的微积分”,是对连续变化的数学研究,就像几何学是对形状的研究,而代数是对算术运算的概括研究一样。

它有两个主要分支,微分和积分;微分涉及瞬时变化率和曲线的斜率,而积分涉及数量的累积,以及曲线下或曲线之间的面积。这两个分支通过微积分的基本定理相互联系,它们利用了无限序列和无限级数收敛到一个明确定义的极限的基本概念 。

计量经济学代写

什么是计量经济学?

计量经济学是统计学和数学模型的定量应用,使用数据来发展理论或测试经济学中的现有假设,并根据历史数据预测未来趋势。它对现实世界的数据进行统计试验,然后将结果与被测试的理论进行比较和对比。

根据你是对测试现有理论感兴趣,还是对利用现有数据在这些观察的基础上提出新的假设感兴趣,计量经济学可以细分为两大类:理论和应用。那些经常从事这种实践的人通常被称为计量经济学家。

Matlab代写

MATLAB 是一种用于技术计算的高性能语言。它将计算、可视化和编程集成在一个易于使用的环境中,其中问题和解决方案以熟悉的数学符号表示。典型用途包括:数学和计算算法开发建模、仿真和原型制作数据分析、探索和可视化科学和工程图形应用程序开发,包括图形用户界面构建MATLAB 是一个交互式系统,其基本数据元素是一个不需要维度的数组。这使您可以解决许多技术计算问题,尤其是那些具有矩阵和向量公式的问题,而只需用 C 或 Fortran 等标量非交互式语言编写程序所需的时间的一小部分。MATLAB 名称代表矩阵实验室。MATLAB 最初的编写目的是提供对由 LINPACK 和 EISPACK 项目开发的矩阵软件的轻松访问,这两个项目共同代表了矩阵计算软件的最新技术。MATLAB 经过多年的发展,得到了许多用户的投入。在大学环境中,它是数学、工程和科学入门和高级课程的标准教学工具。在工业领域,MATLAB 是高效研究、开发和分析的首选工具。MATLAB 具有一系列称为工具箱的特定于应用程序的解决方案。对于大多数 MATLAB 用户来说非常重要,工具箱允许您学习和应用专业技术。工具箱是 MATLAB 函数(M 文件)的综合集合,可扩展 MATLAB 环境以解决特定类别的问题。可用工具箱的领域包括信号处理、控制系统、神经网络、模糊逻辑、小波、仿真等。