如果你也在 怎样代写金融数学Financial Mathematics MATH3090这个学科遇到相关的难题,请随时右上角联系我们的24/7代写客服。金融数学Financial Mathematics法国数学家Louis Bachelier被认为是第一部关于数学金融的学术著作的作者,发表于1900年。但数学金融作为一门学科出现在20世纪70年代,是在费舍尔-布莱克、迈伦-斯科尔斯和罗伯特-默顿关于期权定价理论的工作之后。数学投资起源于数学家爱德华-索普的研究,他利用统计方法首先发明了21点中的算牌,然后将其原理应用于现代系统投资。

金融数学Financial Mathematics该学科与金融经济学学科有着密切的关系,金融经济学涉及到金融数学中的许多基础理论。一般来说,数学金融学会以观察到的市场价格为输入,推导和扩展数学或数字模型,而不一定与金融理论建立联系。需要的是数学上的一致性,而不是与经济理论的兼容性。因此,例如,金融经济学家可能会研究一家公司可能有某种股价的结构性原因,而金融数学家可能会把股价作为一个给定值,并试图使用随机微积分来获得股票的相应衍生品价值。见。期权的估价;金融建模;资产定价。无套利定价的基本定理是数学金融学的关键定理之一,而布莱克-斯科尔斯方程和公式是其中的关键结果。

my-assignmentexpert™金融数学Financial Mathematics代写,免费提交作业要求, 满意后付款,成绩80\%以下全额退款,安全省心无顾虑。专业硕 博写手团队,所有订单可靠准时,保证 100% 原创。my-assignmentexpert™, 最高质量的金融数学Financial Mathematics作业代写,服务覆盖北美、欧洲、澳洲等 国家。 在代写价格方面,考虑到同学们的经济条件,在保障代写质量的前提下,我们为客户提供最合理的价格。 由于统计Statistics作业种类很多,同时其中的大部分作业在字数上都没有具体要求,因此金融数学Financial Mathematics作业代写的价格不固定。通常在经济学专家查看完作业要求之后会给出报价。作业难度和截止日期对价格也有很大的影响。

想知道您作业确定的价格吗? 免费下单以相关学科的专家能了解具体的要求之后在1-3个小时就提出价格。专家的 报价比上列的价格能便宜好几倍。

my-assignmentexpert™ 为您的留学生涯保驾护航 在金融代写方面已经树立了自己的口碑, 保证靠谱, 高质且原创的金融代写服务。我们的专家在金融数学Financial Mathematics代写方面经验极为丰富,各种金融数学Financial Mathematics相关的作业也就用不着 说。

我们提供的金融数学Financial Mathematics MATH3090及其相关学科的代写,服务范围广, 其中包括但不限于:

金融代写|金融数学Financial Mathematics代写|Key Steps for Model Building

In previous sections, theoretical linear models for stochastic processes and properties implied by these models were discussed. We now consider the problem of identifying appropriate models and fitting them to time series data. The following four steps advocated by George Box highlight the basic stages in the proposed model building and testing procedure:

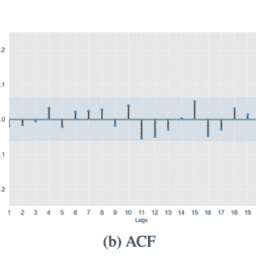

- Model Specification or Identification-specify or identify specific models to be entertained as appropriate, based on preliminary data exploration and examination of certain statistical features, such as features of the sample ACF and PACF for time series data.

- Parameter Estimation-for the specified model or models, estimate parameters in the tentatively entertained models efficiently.

- Model Checking-perform diagnostic checks on the adequacy of the estimated model, usually by examination of various features of the residuals from the fitted model.

- Model Validation-confirm that the model is appropriate for out-of-sample prediction. When multiple models are tried out on a single set of data, it may result in data snooping bias. By keeping the data for building the model and the data for validating the model separate, we avoid the snooping bias. It should be kept in mind that overfit (estimated) models do not perform well in validation.

If the estimated model is assessed as being adequate, it can then be used for forecasting or other purposes of interest. Otherwise, one would return to step one and specify an alternate model or models for further consideration. We now discuss briefly some aspects of the model specification procedures in some detail, and point out the key features.

金融代写|金融数学Financial Mathematics代写|Model Specification

Given the time series data $Y_{1}, \ldots, Y_{T}$, basic time series plotting of the series is a fundamental step in the initial model building, along with other data plots that might seem informative. We will then consider the sample ACF and PACF of the original series $Y_{t}$, and of certain transformed series, such as first and possibly second differences, seasonal differences, logarithms or other instantaneous transformation of the original series, residuals from regression to remove deterministic seasonal component or linear trend, and so on. That is, if the original time series appears to be nonstationary we consider differencing or using residuals from regression methods, of the original series which will yield a stationary series. More formal procedures to ‘test’ for certain (unit-root) type nonstationarity can also be considered, and will be discussed later in the context of estimation for AR models. While dealing with financial time series the following considerations are usually made: For example, $r_{t}=$ return $=\ln \left(P_{t}\right)-\ln \left(P_{t-1}\right)$, where $P_{t}$ is the price of the stock, the differencing of the log price is naturally considered and for volume $V_{t}$, because of its size it is usually logged $\mathrm{v}{t}=\ln \left(V{t}\right)$ to avoid heteroscedasticity.

The sample ACF and PACF of the stationary series are then compared against features of the theoretical ACF and PACF of various types of ARMA models to find an appropriate model for the observed series on the basis of close correspondence in features between sample and theoretical correlation functions. Of course, the sample ACF values that are defined in (2.3) are only estimates, and hence are subject to sampling errors. Thus, we must recognize that the sample ACF of an observed series will never correspond in all exact details to an underlying theoretical ACF, and we need to look for correspondence in broad features. To properly interpret the sample $\operatorname{ACF}[\hat{\rho}(j)]$, we will use the sampling properties of the estimates $\hat{\rho}(j)$. In particular, under the assumption that $\rho(j)=0$ for all $j>q$, we have E[ $\hat{\rho}(j)]=0$ and St.Dev. $[\hat{\rho}(j)]=\frac{1}{\sqrt{T}}\left[1+2 \sum_{i=1}^{q} \hat{\rho}(i)^{2}\right]^{1 / 2}$ for $j>q$ and the $\hat{\rho}(j)$ are approximately normally distributed, for moderate and large $T$, a result given in (2.5). Similarly, it is known that if the process $\left{Y_{t}\right}$ is an AR of order $p$, then the estimated PACF for lags $p+1$ and higher are approximately independently and normally distributed, with $\mathrm{E}\left[\hat{\phi}{k k}\right]=0$ and St.Dev. $\left[\hat{\phi}{k k}\right]=1 / \sqrt{T}$ for $k>p$. These facts may be used to assess whether the last coefficient in an estimated AR model is essentially zero. We summarize some general patterns of the sample ACF and PACF, which might be useful in the initial model identification step.

金融代写|金融数学FINANCIAL MATHEMATICS代写|Method of Moments

Preliminary (initial) estimates of the parameters (2.17) in the model may be obtained by the method of moments procedure, which is based on the sample ACF $\hat{\rho}(j), j=1, \ldots, p+q$. The method of moments estimates have the appeal of being relatively easy to compute, but are not statistically efficient (except for a pure AR); they can usefully serve as initial values to obtain more efficient estimates.

Assuming that $W_{t}=(1-B)^{d} Y_{t}$ follows an $\operatorname{ARMA}(p, q)$ model, we know that the $\operatorname{ACF} \rho(j)$ of $W_{t}$ satisfies the “generalized” Yule-Walker equations in (2.16). Hence we can obtain initial estimates for the AR parameters $\phi_{1}, \ldots, \phi_{p}$ by solving the sample version of these equations for $j=q+1, \ldots, q+p$,

$$

\hat{\rho}(j)-\sum_{i=1}^{p} \hat{\phi}{i} \hat{\rho}(j-i)=0, \quad j=q+1, \ldots, q+p . $$ Note that these equations could also be useful in identifying the orders $(p, q)$ of an ARMA model. Since the mean $\mu{w}=\mathrm{E}\left(W_{t}\right)$ of the stationary process $W_{t}$ in (2.17) is $\mu_{w}=\delta /\left(1-\phi_{1}-\cdots-\phi_{p}\right)$, we estimate $\mu_{w}$ by sample mean $\hat{\mu}{w}=\bar{W}$ and hence the constant term $\delta$ by $\hat{\delta}{0}=\left(1-\hat{\phi}{1}-\cdots-\hat{\phi}{p}\right) \hat{\mu}_{w}$.

金融数学代写

金融代写|金融数学FINANCIAL MATHEMATICS代写|KEY STEPS

在前面的部分中,讨论了䢟些模荊所隐含的随机过程和属性的理论线性模型。我们现在考虑识别合适的模型并将它们拟合到时间序列数据的问题。George Box 倡导的以

$\mathrm{~ 3 . ~ 模 型 检 亘 一 一 对 估 计 模 型 的 充 分 性 进 行 讼 断 检 亘 , 通 常 通 过 检 亘 拟 合 模 荊 的 残 差 的 各 种 ⿰}$

模型验证-一确认模型适用于样本外预测。当在一组数据上㗬河茤个模型时,可能会导致数据䖠探偏差。通过栘用于构建模型的数据和用于验证模型的数据分开,

如果估计模型被评估为足够,则可以将其用于预测或其他感兴趣的目的。否则,将返回到第一步并指定一个或多个美代模型以供进一步考虑。䖸们现在简要讨论模型规

金融代写|金融数学FINANCIAL MATHEMATICS代写|MODEL

给定时间序列数据 $Y_{1}, \ldots, Y_{T}$ ,该系列的基本时间序列绘图是初始模型构建的基本步骠,以及其他可能看起来信息丰富的数据图。然后我们将考虑原始系列的样本ACF 和 PACF $Y_{t} \mathrm{~ , 以 及 某 些 交 换 序 列 , 例 如 一 阶 和 可 能 的 二 阶 差 分 、 季 节 差 异 、 对 数 或 原 始 序 列 的 其 他 眲}$ 说,如果原始时间序列看起来是非平稳的,我们会考虑对原始序列进行差分或使用回归方法的残差,这将产生平稳序列。更正式的“测试”程序unit – root也可以考虑 类型非平稳性,稍后将在 $A R$ 模型估计的背景下进行讨论。在处理金融时间序列时,通常会考虑以下因素:例如, $r_{t}=$ 返回 $=\ln \left(P_{t}\right)-\ln \left(P_{t-1}\right)$ ,在哪里 $P_{t}$ 是股票的 价格, 自然会考㱆对数价格的差异,对于数量 $V_{t}$, 由于它的大小,它通栄记录 $\$ \mid$ |mathrm{v} $(t)=|n| l e f(V(t) \mid r i g h t)$

然后将平稳序列的样本 ACF 和 PACF 与各种类型 ARMA 模型的理论 ACF 和 PACF 的特征进行比较,以在样本和理论相关函数之间的特征密切对应的基础上找到适合观测序 列的模型。当然,在中定义的示例 ACF 值 $2.3$ 只是估计值,因此会受到抽样䢔差的影吅。因此,我们必须认识到,观察到的系列的样本 ACF 永远不会在所有糊确的细节 上与基础理论 ACF 对应,我们需要寻挠广泛特征的对应关系。正确解释样本ACF $[\hat{\rho}(j)]$, 我们栘使用估计的抽样属性 $\hat{\rho}(j)$. 特别是,在假设 $\rho(j)=0$ 对所有人 $j>q$, 我

, aresultgivenin(2.5). Similarly, itisknownthatiftheprocess \left{Y_{t}{right $}$ isan ARo forderp, thentheestimatedPACF forlags $+1$

$\mathrm{~ = 1 / ~ / ~ s q r t ~ { T } ~ f o r k ~ p ~ \$ 。 这 些 事 宴 可 用 于 评 估 估 计 的 ~ A R ~ 模 型 中 的 最 后 一 个 ⿱}$

金融代写|金融数学FINANCIAL MATHEMATICS代写|METHOD

初步的initial参数估计 $2.17$ 模型中可以通过矩量法得到,它是基于样本ACF $\hat{\rho}(j), j=1, \ldots, p+q$. 矩估计方法具有相对容易计算的吸引力,但在统计上效率不高

假如说 $W_{t}=(1-B)^{d} Y_{t}$ 逪循ARMA $(p, q)$ 模型,我们知道ACF $\rho(j)$ 的 $W_{t}$ 满足“广义”的 Yule-Walker 方程 $2.16$. 因此,我们可以获得 AR 参数的初始估计 $\phi_{1}, \ldots, \phi_{p}$ 通 $\hat{\mu} w=\bar{W}$ 图此常数项 $\delta$ 经过 $\delta \hat{0} 0=(1-\hat{\phi} 1-\cdots-\hat{\phi} p) \hat{\mu}_{\mathrm{w}}$.

金融代写|金融数学Financial Mathematics代写 请认准UprivateTA™. UprivateTA™为您的留学生涯保驾护航。

微观经济学代写

微观经济学是主流经济学的一个分支,研究个人和企业在做出有关稀缺资源分配的决策时的行为以及这些个人和企业之间的相互作用。my-assignmentexpert™ 为您的留学生涯保驾护航 在数学Mathematics作业代写方面已经树立了自己的口碑, 保证靠谱, 高质且原创的数学Mathematics代写服务。我们的专家在图论代写Graph Theory代写方面经验极为丰富,各种图论代写Graph Theory相关的作业也就用不着 说。

线性代数代写

线性代数是数学的一个分支,涉及线性方程,如:线性图,如:以及它们在向量空间和通过矩阵的表示。线性代数是几乎所有数学领域的核心。

博弈论代写

现代博弈论始于约翰-冯-诺伊曼(John von Neumann)提出的两人零和博弈中的混合策略均衡的观点及其证明。冯-诺依曼的原始证明使用了关于连续映射到紧凑凸集的布劳威尔定点定理,这成为博弈论和数学经济学的标准方法。在他的论文之后,1944年,他与奥斯卡-莫根斯特恩(Oskar Morgenstern)共同撰写了《游戏和经济行为理论》一书,该书考虑了几个参与者的合作游戏。这本书的第二版提供了预期效用的公理理论,使数理统计学家和经济学家能够处理不确定性下的决策。

微积分代写

微积分,最初被称为无穷小微积分或 “无穷小的微积分”,是对连续变化的数学研究,就像几何学是对形状的研究,而代数是对算术运算的概括研究一样。

它有两个主要分支,微分和积分;微分涉及瞬时变化率和曲线的斜率,而积分涉及数量的累积,以及曲线下或曲线之间的面积。这两个分支通过微积分的基本定理相互联系,它们利用了无限序列和无限级数收敛到一个明确定义的极限的基本概念 。

计量经济学代写

什么是计量经济学?

计量经济学是统计学和数学模型的定量应用,使用数据来发展理论或测试经济学中的现有假设,并根据历史数据预测未来趋势。它对现实世界的数据进行统计试验,然后将结果与被测试的理论进行比较和对比。

根据你是对测试现有理论感兴趣,还是对利用现有数据在这些观察的基础上提出新的假设感兴趣,计量经济学可以细分为两大类:理论和应用。那些经常从事这种实践的人通常被称为计量经济学家。

Matlab代写

MATLAB 是一种用于技术计算的高性能语言。它将计算、可视化和编程集成在一个易于使用的环境中,其中问题和解决方案以熟悉的数学符号表示。典型用途包括:数学和计算算法开发建模、仿真和原型制作数据分析、探索和可视化科学和工程图形应用程序开发,包括图形用户界面构建MATLAB 是一个交互式系统,其基本数据元素是一个不需要维度的数组。这使您可以解决许多技术计算问题,尤其是那些具有矩阵和向量公式的问题,而只需用 C 或 Fortran 等标量非交互式语言编写程序所需的时间的一小部分。MATLAB 名称代表矩阵实验室。MATLAB 最初的编写目的是提供对由 LINPACK 和 EISPACK 项目开发的矩阵软件的轻松访问,这两个项目共同代表了矩阵计算软件的最新技术。MATLAB 经过多年的发展,得到了许多用户的投入。在大学环境中,它是数学、工程和科学入门和高级课程的标准教学工具。在工业领域,MATLAB 是高效研究、开发和分析的首选工具。MATLAB 具有一系列称为工具箱的特定于应用程序的解决方案。对于大多数 MATLAB 用户来说非常重要,工具箱允许您学习和应用专业技术。工具箱是 MATLAB 函数(M 文件)的综合集合,可扩展 MATLAB 环境以解决特定类别的问题。可用工具箱的领域包括信号处理、控制系统、神经网络、模糊逻辑、小波、仿真等。