如果你也在 怎样代写财务报告和分析Financial Reporting and Analysis ACCT6001这个学科遇到相关的难题,请随时右上角联系我们的24/7代写客服。财务报告和分析Financial Reporting and Analysis(也被称为财务报表分析或会计分析或财务分析)是指对一个企业、次级企业或项目的可行性、稳定性和盈利能力的评估。它是由专业人员使用比率和其他技术编写报告,利用从财务报表和其他报告中获取的信息进行的。这些报告通常被提交给高层管理人员,作为他们做出商业决策的依据之一。财务分析可以决定一个企业是否会。

财务报告和分析Financial Reporting and Analysis是是在行业和经济环境的背景下考察公司的业绩,以得出决策或建议的过程。继续或终止其主要业务或部分业务。制造或购买某些材料来制造其产品。购买或租用某些机器和设备来生产其产品。发行股票或通过谈判获得银行贷款以增加其营运资金。作出有关投资或借出资本的决定。做出其他决定,使管理层能够在开展业务的过程中对各种选择做出明智的选择。

财务报告和分析Financial Reporting and Analysis代写,免费提交作业要求, 满意后付款,成绩80\%以下全额退款,安全省心无顾虑。专业硕 博写手团队,所有订单可靠准时,保证 100% 原创。最高质量的财务报告和分析Financial Reporting and Analysis作业代写,服务覆盖北美、欧洲、澳洲等 国家。 在代写价格方面,考虑到同学们的经济条件,在保障代写质量的前提下,我们为客户提供最合理的价格。 由于作业种类很多,同时其中的大部分作业在字数上都没有具体要求,因此财务报告和分析Financial Reporting and Analysis作业代写的价格不固定。通常在专家查看完作业要求之后会给出报价。作业难度和截止日期对价格也有很大的影响。

同学们在留学期间,都对各式各样的作业考试很是头疼,如果你无从下手,不如考虑my-assignmentexpert™!

my-assignmentexpert™提供最专业的一站式服务:Essay代写,Dissertation代写,Assignment代写,Paper代写,Proposal代写,Proposal代写,Literature Review代写,Online Course,Exam代考等等。my-assignmentexpert™专注为留学生提供Essay代写服务,拥有各个专业的博硕教师团队帮您代写,免费修改及辅导,保证成果完成的效率和质量。同时有多家检测平台帐号,包括Turnitin高级账户,检测论文不会留痕,写好后检测修改,放心可靠,经得起任何考验!

想知道您作业确定的价格吗? 免费下单以相关学科的专家能了解具体的要求之后在1-3个小时就提出价格。专家的 报价比上列的价格能便宜好几倍。

金融代写|财务报告和分析代考Financial Reporting and Analysis代写|THE WORLDCOM CON

In June 2002, WorldCom, the second largest U.S. longdistance telephone carrier through its MCI unit, confessed to overstating income by $3.8 billion over 2001-2002, one of the largest accounting frauds ever. The overstatement was due to a mismatch of revenues with access fees paid to local telephone companies. These fees are necessary to connect long-distance calls through local networks to customers; thus they are a cost of earning current revenue. The WorldCom CFO, however, capitalized these costs as assets in the balance sheet, with the idea of amortizing them against future revenue. This treatment served to inflate income by $3.8 billion and allowed WorldCom to avoid reporting losses. WorldCom shares had traded at a high of $64 per share during the telecom bubble, but they fell below 1 in June 2002, and the firm subsequently filed for bankruptcy with the culprits in jail.

PRO FORMA EARNINGS OFTEN INVOLVE MISMATCHING

During the stock market bubble, corporations often encouraged investors to evaluate them on “pro forma” earnings numbers that differed from GAAP earnings they still do. Analysts and investment bankers also promoted these numbers. Most pro forma numbers involve mismatching, usually omitting expens-es. Indeed they are sometimes referred to as “ebs” in con urast to eps: Everything but the Bad Stuff.

Amazon.com, Inc – for example, refe~red to earnings before amortization and interest yes, interest! in press releases; its GAAP

numbers after am ortization and irnterest were actually losses. The most prev alent pro forma number is ebitda, earnings

before interest, taxes, depreciation, and amortization. This number omits taxes and interest and also depreciation and amortization. An alysts argue that it is a better number because depreciation and amortization are not cash costs, so ebitda is emphas.-ized in telecom and media companies whose large capital investments result in large depreciation cha~ges. However, while t h e analyst might be wary of mismeasurement of depreciation, d epreciation is a real cost, just like wages expense. Plants ru st. Telecom networks become obsolescent. Telecoms can ove rinvest in networks, producing overcapacity.

Depreciation expense recognizes these costs. Reliance on ebitda encourages firms to substitute capital for labor and, in deed, to invest in overcapacity because the cost of overcapac ity does not affect ebitda. Ebitda can be used to deceive. The WorldCom con was a scam to inflate ebitda. Expensing access charges as operating costs reduces ebitda. However, by capitalizing the charges, WorldCom not only increased curren t ebitda, but also increased future ebitda as the amortizat ion of capitalized operating costs is classified as depreciation or amortization; thus the charges are not reflected in ebitda in any period. Growing ebitda would impress the unwary investor and perpetuate the telecom bubble.

金融代写|财务报告和分析代考Financial Reporting and Analysis代写|The Price-Earnings Ratio

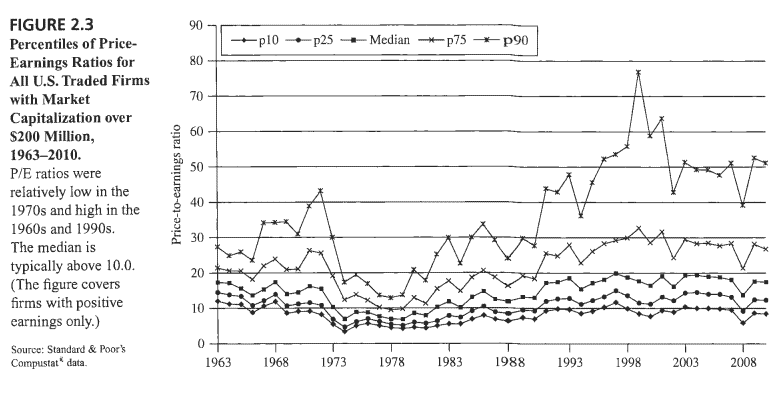

The price-earnings ratio PIE compares current price with earnings. Interpret the PIE ratio as follows. Price, the numerator, is the market’s anticipation of value to be added from sales in the future, that is, future earnings. The denominator is current earnings, value added from current sales. So the PIE ratio compares forecasted future earnings to current earnings. If one expects considerably more future earnings than current earnings, the P/E ratio should be high, and if one expects lower future earnings than current earnings, the PIE ratio should be low. To be more concise, the PIE ratio reflects anticipated earnings growth. Accordingly, fundamental analysis evaluates expected earnings growth to estimate intrinsic PIE ratios. Intrinsic P/E ratios are then compared to market PIE ratios to challenge the market’s anticipations.

With Nike trading at 74 per share in 2010, its P/E ratio on 2010 earnings per share of 3.93 was 18.8. The analyst’s task is to assess whether forecasts of future earnings justify this multiple. Is the P/E ratio now too high? Too Low? As with the P/B ratio, she has the history of P/E ratios in mind and uses these as benchmarks. Figure 2.3 tracks selected percentiles of PIE ratios for U.S. firms. Like P/B ratios, P/E ratios were low in the 1970s, with medians less than 10. But the 1990s saw considerably higher PIE ratios, with medians reaching 20.

财务报告和分析代写

金融代写|财务报告和分析代考FINANCIAL REPORTING AND ANALYSIS代写|THE WORLDCOM CON

2002年6月,美国第二大长途电话运营商世通公司通过其MCI部门承认在2001-2002年期间多报了38亿美元的收入,这是有史以来最大的会计欺诈行为之一。虚报的原因是收入与支付给当地电话公司的接入费不匹配。这些费用是通过本地网络与客户连接长途电话所必需的;因此它们是赚取当前收入的成本。然而,世界通信公司的首席财务官却将这些费用作为资产负债表中的资产进行了资本化处理,目的是将其与未来的收入摊销。这种处理方式使收入膨胀了38亿美元,使世界通信公司得以避免报告损失。在电信泡沫期间,世界通信公司的股票曾在每股64美元的高位交易,但在2002年6月跌破1美元,随后该公司申请破产,罪魁祸首被关进了监狱。

预估收益往往涉及错配

在股市泡沫期间,公司经常鼓励投资者以 “预估 “的盈利数字来评估他们,这些数字与他们现在的GAAP盈利不同。分析师和投资银行家也推广这些数字。大多数预估数字涉及错配,通常省略了支出。事实上,它们有时被称为 “ebs”,与eps相对应。除了坏东西之外的一切。

在股市泡沫期间,公司经常鼓励投资者根据“预估”收益数字对其进行评估,这些数字与他们仍然使用的 GAAP 收益不同。分析师和投资银行家也宣传了这些数字。大多数备考数字都涉及不匹配,通常会省略费用。事实上,它们有时被称为“ebs”,与 eps 相呼应:Everything but the Bad Stuff。

Amazon.com, Inc——例如,指的是摊销前收益和利息,是的,利息!在新闻稿中;

摊销和利息后的GAAP数据实际上是亏损。最普遍的备考数字是 ebitda,收益

扣除利息、税项、折旧和摊销前。这个数字省略了税收和利息,也没有折旧和摊销。一位分析师认为这是一个更好的数字,因为折旧和摊销不是现金成本,因此电信和媒体公司强调 Ebitda,因为它们的大量资本投资导致大量折旧变化。然而,尽管分析师可能会提防折旧的错误计量,但折旧是真实成本,就像工资支出一样。植物生锈。电信网络变得过时。电信可能会过度投资网络,导致产能过剩。

折旧费用确认这些成本。对 ebitda 的依赖鼓励公司用资本代替劳动力,实际上是投资于产能过剩,因为产能过剩的成本不会影响 ebitda。Ebitda 可以用来欺骗。WorldCom 骗局是一个夸大 Ebitda 的骗局。随着运营成本降低 ebitda,将接入费用计入费用。然而,通过将费用资本化,WorldCom 不仅增加了当前的 ebitda,而且还增加了未来的 ebitda,因为资本化运营成本的摊销被归类为折旧或摊销;因此,这些费用在任何时期都不会反映在 ebitda 中。不断增长的 Ebitda 会给粗心的投资者留下深刻印象,并使电信泡沫长期存在。

金融代写|财务报告和分析代考FINANCIAL REPORTING AND ANALYSIS代写|THE PRICE-EARNINGS RATIO

市盈率 PIE 将当前价格与收益进行比较。解释 PIE 比率如下。价格,分子,是市场对未来销售增加价值的预期,即未来收益。分母是当前收入,即当前销售额的增加值。因此,市盈率将预测的未来收益与当前收益进行比较。如果预期未来收益远高于当前收益,则 P/E 比率应该很高;如果预期未来收益低于当前收益,则 PIE 比率应该较低。简而言之,市盈率反映了预期的盈利增长。因此,基本面分析评估预期收益增长以估计内在 PIE 比率。然后将内在市盈率与市场 PIE 比率进行比较,以挑战市场的预期。

耐克 2010 年的交易价格为每股 74 美元,其 2010 年每股收益的市盈率为 3.93 倍,为 18.8 倍。分析师的任务是评估对未来收益的预测是否合理。现在市盈率是不是太高了?太低?与市净率一样,她牢记市盈率的历史并将其用作基准。图 2.3 跟踪了美国公司 PIE 比率的选定百分位数。与 P/B 比率一样,P/E 比率在 1970 年代较低,中值低于 10。但 1990 年代的 PIE 比率相当高,中值达到 20。

金融代写|财务报告和分析代考Financial Reporting and Analysis代写 请认准UprivateTA™. UprivateTA™为您的留学生涯保驾护航。

微观经济学代写

微观经济学是主流经济学的一个分支,研究个人和企业在做出有关稀缺资源分配的决策时的行为以及这些个人和企业之间的相互作用。my-assignmentexpert™ 为您的留学生涯保驾护航 在数学Mathematics作业代写方面已经树立了自己的口碑, 保证靠谱, 高质且原创的数学Mathematics代写服务。我们的专家在图论代写Graph Theory代写方面经验极为丰富,各种图论代写Graph Theory相关的作业也就用不着 说。

线性代数代写

线性代数是数学的一个分支,涉及线性方程,如:线性图,如:以及它们在向量空间和通过矩阵的表示。线性代数是几乎所有数学领域的核心。

博弈论代写

现代博弈论始于约翰-冯-诺伊曼(John von Neumann)提出的两人零和博弈中的混合策略均衡的观点及其证明。冯-诺依曼的原始证明使用了关于连续映射到紧凑凸集的布劳威尔定点定理,这成为博弈论和数学经济学的标准方法。在他的论文之后,1944年,他与奥斯卡-莫根斯特恩(Oskar Morgenstern)共同撰写了《游戏和经济行为理论》一书,该书考虑了几个参与者的合作游戏。这本书的第二版提供了预期效用的公理理论,使数理统计学家和经济学家能够处理不确定性下的决策。

微积分代写

微积分,最初被称为无穷小微积分或 “无穷小的微积分”,是对连续变化的数学研究,就像几何学是对形状的研究,而代数是对算术运算的概括研究一样。

它有两个主要分支,微分和积分;微分涉及瞬时变化率和曲线的斜率,而积分涉及数量的累积,以及曲线下或曲线之间的面积。这两个分支通过微积分的基本定理相互联系,它们利用了无限序列和无限级数收敛到一个明确定义的极限的基本概念 。

计量经济学代写

什么是计量经济学?

计量经济学是统计学和数学模型的定量应用,使用数据来发展理论或测试经济学中的现有假设,并根据历史数据预测未来趋势。它对现实世界的数据进行统计试验,然后将结果与被测试的理论进行比较和对比。

根据你是对测试现有理论感兴趣,还是对利用现有数据在这些观察的基础上提出新的假设感兴趣,计量经济学可以细分为两大类:理论和应用。那些经常从事这种实践的人通常被称为计量经济学家。

Matlab代写

MATLAB 是一种用于技术计算的高性能语言。它将计算、可视化和编程集成在一个易于使用的环境中,其中问题和解决方案以熟悉的数学符号表示。典型用途包括:数学和计算算法开发建模、仿真和原型制作数据分析、探索和可视化科学和工程图形应用程序开发,包括图形用户界面构建MATLAB 是一个交互式系统,其基本数据元素是一个不需要维度的数组。这使您可以解决许多技术计算问题,尤其是那些具有矩阵和向量公式的问题,而只需用 C 或 Fortran 等标量非交互式语言编写程序所需的时间的一小部分。MATLAB 名称代表矩阵实验室。MATLAB 最初的编写目的是提供对由 LINPACK 和 EISPACK 项目开发的矩阵软件的轻松访问,这两个项目共同代表了矩阵计算软件的最新技术。MATLAB 经过多年的发展,得到了许多用户的投入。在大学环境中,它是数学、工程和科学入门和高级课程的标准教学工具。在工业领域,MATLAB 是高效研究、开发和分析的首选工具。MATLAB 具有一系列称为工具箱的特定于应用程序的解决方案。对于大多数 MATLAB 用户来说非常重要,工具箱允许您学习和应用专业技术。工具箱是 MATLAB 函数(M 文件)的综合集合,可扩展 MATLAB 环境以解决特定类别的问题。可用工具箱的领域包括信号处理、控制系统、神经网络、模糊逻辑、小波、仿真等。