如果你也在 怎样代写金融数学financial mathematics这个学科遇到相关的难题,请随时右上角联系我们的24/7代写客服。金融数学financial mathematics描述了应用数学和数学模型来解决金融问题。它有时被称为定量金融,金融工程,和计算金融。这门学科结合了统计学、概率和随机过程的工具,并与经济理论相结合。

金融数学financial mathematics过去,金融领域内的数学和统计学的使用一直在大幅增加,这样的趋势预计会继续下去。各种类型的组织和金融服务提供商都在利用金融数学作为其核心业务的一部分,例如:投资银行、零售和商业银行、对冲基金、投资管理公司、公司财务部、监管机构。此外,金融数学被大量应用于解决各种问题,例如:衍生证券的定价和估价、投资组合的建立和结构化、量化投资策略、风险管理。

my-assignmentexpert™ 金融数学financial mathematics作业代写,免费提交作业要求, 满意后付款,成绩80\%以下全额退款,安全省心无顾虑。专业硕 博写手团队,所有订单可靠准时,保证 100% 原创。my-assignmentexpert™, 最高质量的金融数学financial mathematics作业代写,服务覆盖北美、欧洲、澳洲等 国家。 在代写价格方面,考虑到同学们的经济条件,在保障代写质量的前提下,我们为客户提供最合理的价格。 由于统计Statistics作业种类很多,同时其中的大部分作业在字数上都没有具体要求,因此金融数学financial mathematics作业代写的价格不固定。通常在经济学专家查看完作业要求之后会给出报价。作业难度和截止日期对价格也有很大的影响。

想知道您作业确定的价格吗? 免费下单以相关学科的专家能了解具体的要求之后在1-3个小时就提出价格。专家的 报价比上列的价格能便宜好几倍。

my-assignmentexpert™ 为您的留学生涯保驾护航 在金融Finance作业代写方面已经树立了自己的口碑, 保证靠谱, 高质且原创的金融Finance代写服务。我们的专家在金融数学financial mathematics代写方面经验极为丰富,各种金融数学financial mathematics相关的作业也就用不着 说。

我们提供的金融数学financial mathematics及其相关学科的代写,服务范围广, 其中包括但不限于:

金融代写|金融数学代写financial mathematics代考|Methods based on the realised variance

Consider a time interval $[s, t]$ and a partition $\left{s=t_{0}, t_{1}, . . t_{n}=t\right}$ of size $n$ of this time interval. Then, the realised variance over this time interval $[s, t]$ is defined as

$$

R V_{n}^{[s, t]}:=\sum_{i=1}^{n} r_{s, t, i}^{2}

$$

where $r_{s, t, i}=X_{t_{i+1}}-X_{t_{i}}=\ln S_{t_{i+1}}-\ln S_{t_{i}}$ are the log-returns. Because of the definition of quadratic variation, we know that

$$

\lim {n \rightarrow \infty} R V{n}^{[s, t]}=\langle X, X\rangle_{t}-\langle X, X\rangle_{s}

$$

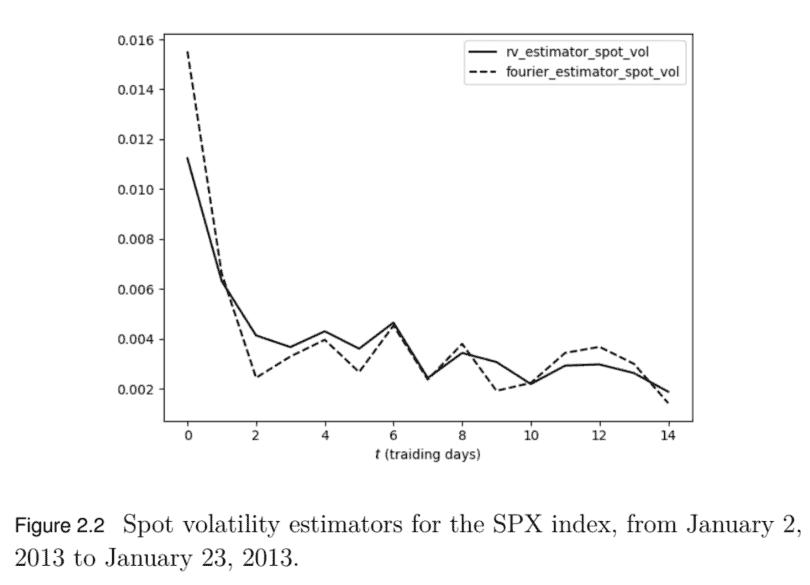

金融代写|金融数学代写financial mathematics代考|Fourier estimation of volatility

Here we present the Fourier estimation of volatility introduced in Malliavin and Mancino (2002). The key point of this methodology is to use the connection between the Fourier transform of the log-returns and the Fourier transform of the integrated volatility $\int_{0}^{2 \pi} \sigma_{s}^{2} d s$ over the time interval $[0,2 \pi]$. More precisely, it can be proved that

$$

\int_{0}^{2 \pi} \sigma_{s}^{2} d s=(2 \pi)^{2}\left(\mathcal{F}(d X) {B} \mathcal{F}(d X)\right)(0) $$ where $\mathcal{F}(d X)$ denotes the Fourier transform of the log-returns $d X$ and ${B}$ is the Bohr convolution

$$

\left(f *{B} g\right)(k)=\lim {N \rightarrow \infty} \frac{1}{2 N+1} \sum_{s=-N}^{s=N} f(s) g(k-s) .

$$

金融代写|金融数学代写FINANCIAL MATHEMATICS代考|Properties of the spot volatility

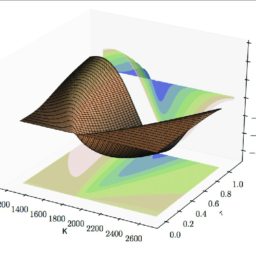

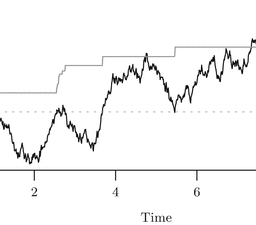

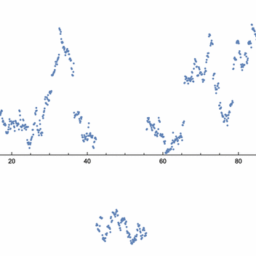

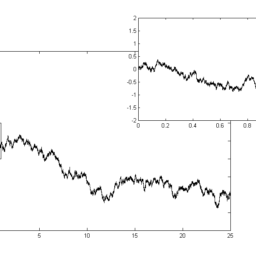

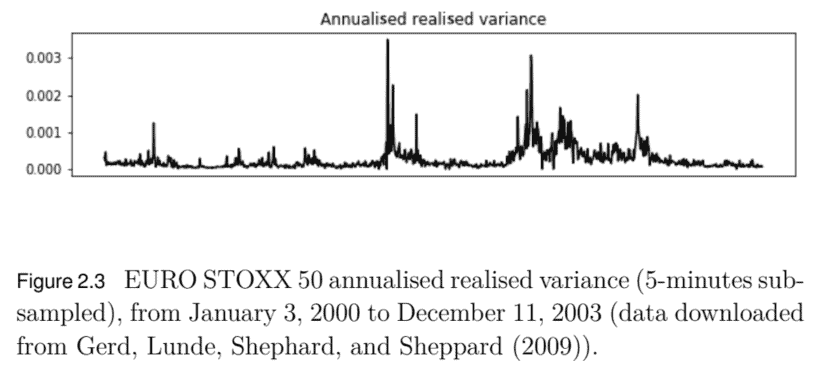

In Figure $2.3$ we have shown the EURO STOXX 50 5-minutes subsampled realised variance, from January 3, 2000 to December 11, 2003, downloaded from Gerd, Lunde, Shephard, and Sheppard (2009). The statistical analysis of volatility paths has revealed some stylised facts:

- The presence of jumps, observed in empirical studies such as Eraker, Johannes, and Polson (2003) and Todorov and Tauchen (2011), among others.

- The ‘roughness’ of volatility paths. The volatility paths tend to be rougher than those we should expect for classical diffusion volatilities. In particular, they are more compatible with models based on the fractional Brownian motion $(\mathrm{fBm})^{1}$ with Hurst parameter $H<\frac{1}{2}$ (see Gatheral, Jaisson, and Rosenbaum (2018)). Girsanov theorem gives us that, under any equivalent martingale measure, the volatility is still rough (see Bayer, Friz, and Gatheral (2016)). These results fit the previous results in Alòs, León, and Vives (2007), where it was established that (risk-neutral) volatility models based on a fBm with $H<\frac{1}{2}$ fit the short-end blow-up of the implied volatility skew (see Chapter 7 ).

- The volatility clustering. As observed by Mandelbrot (1963): ‘large changes tend to be followed by large changes, of either sign, and small changes tend to be followed by small changes.’ This implies that the volatility tends to persist and that there are periods of low volatilities followed by periods of slow volatilities (seeBaillie and Bollerslev (1989), Bollerslev (1987), Hsieh (1989), McCurdy and Morgan (1988), Ding and Granger (1996), Andersen and Bollerslev (1997), Andersen, Bollerslev, Diebold, and Labys (2003), and Cont (2007), among others).

- The volatility persistence is linked to long-memory properties, in the sense that the autocorrelation function of its increments decays slowly (see for example Harvey (1993) and Breidt, Crato, and De Lima (1993)). In Comte and Renault (1998) it was proved that long-memory volatility models are adequate to reproduce the slow flattening of the implied volatility skews and smiles observed in real market data.

金融数学代写

金融代写|金融数学代写FINANCIAL MATHEMATICS代考|METHODS BASED ON THE REALISED VARIANCE

考虑一个时间间隔[s,吨]和一个分区\left{s=t_{0}, t_{1}, . . t_{n}=t\right}\left{s=t_{0}, t_{1}, . . t_{n}=t\right}大小的n这个时间间隔。然后,在此时间间隔内实现的方差[s,吨]定义为

$$

R V_{n}^{[s, t]}:=\sum_{i=1}^{n} r_{s, t, i}^{2}

$$

where $r_{s, t, i}=X_{t_{i+1}}-X_{t_{i}}=\ln S_{t_{i+1}}-\ln S_{t_{i}}$ are the log-returns. Because of the definition of quadratic variation, we know that

$$

\lim {n \rightarrow \infty} R V{n}^{[s, t]}=\langle X, X\rangle_{t}-\langle X, X\rangle_{s}

$$

金融代写|金融数学代写FINANCIAL MATHEMATICS代考|FOURIER ESTIMATION OF VOLATILITY

在这里,我们介绍了在 Malliavin 和 Mancino 中引入的波动率的傅立叶估计2002. 该方法的关键是利用对数收益的傅里叶变换和综合波动率的傅里叶变换之间的联系∫02圆周率σs2ds在时间间隔内[0,2圆周率]. 更准确地说,可以证明

$$

\int_{0}^{2 \pi} \sigma_{s}^{2} d s=(2 \pi)^{2}\left(\mathcal{F}(d X) {B} \mathcal{F}(d X)\right)(0) $$ where $\mathcal{F}(d X)$ denotes the Fourier transform of the log-returns $d X$ and ${B}$ is the Bohr convolution

$$

\left(f *{B} g\right)(k)=\lim {N \rightarrow \infty} \frac{1}{2 N+1} \sum_{s=-N}^{s=N} f(s) g(k-s) .

$$

金融代写|金融数学代写FINANCIAL MATHEMATICS代考|PROPERTIES OF THE SPOT VOLATILITY

如图2.3我们展示了从 Gerd、Lunde、Shephard 和 Sheppard 下载的从 2000 年 1 月 3 日到 2003 年 12 月 11 日的 EURO STOXX 50 5 分钟二次抽样的实际方差2009. 波动率路径的统计分析揭示了一些典型的事实:

- 在 Eraker、Johannes 和 Polson 等实证研究中观察到的跳跃的存在2003还有托多罗夫和陶琴2011,等等。

- 波动路径的“粗糙度”。波动路径往往比我们对经典扩散波动的预期更为粗略。特别是,它们与基于分数布朗运动的模型更兼容(F乙米)1带赫斯特参数H<12 s和和G一种吨H和r一种l,Ĵ一种一世ss这n,一种ndR这s和nb一种在米(2018)。Girsanov 定理告诉我们,在任何等价的鞅测度下,波动率仍然是粗糙的s和和乙一种是和r,Fr一世和,一种ndG一种吨H和r一种l(2016)。这些结果与 Alòs、León 和 Vives 先前的结果相符2007, 其中确定r一世sķ−n和在吨r一种l基于 fBm 的波动率模型H<12适合隐含波动率偏斜的短期暴涨s和和CH一种p吨和r7.

- 波动性聚类。正如曼德布洛特所观察到的1963:“大变化之后往往是大变化,无论是哪个符号,小变化之后往往是小变化。” 这意味着波动往往会持续存在,并且存在低波动时期,然后是缓慢波动时期s和和乙一种一世ll一世和一种nd乙这ll和rsl和在(1989, 布勒斯列夫1987, 谢1989, 麦柯迪和摩根1988, 丁和格兰杰1996, 安徒生和布勒斯列夫1997, Andersen, Bollerslev, Diebold, and Labys2003, 和续2007等)。

- 波动持续性与长记忆特性有关,因为其增量的自相关函数衰减缓慢s和和F这r和X一种米pl和H一种r在和是(1993和 Breidt、Crato 和 De Lima1993)。在孔德和雷诺1998事实证明,长期记忆波动率模型足以重现在真实市场数据中观察到的隐含波动率偏斜和微笑的缓慢变平。

金融代写|金融数学代写financial mathematics代考 请认准UprivateTA™. UprivateTA™为您的留学生涯保驾护航。

微观经济学代写

微观经济学是主流经济学的一个分支,研究个人和企业在做出有关稀缺资源分配的决策时的行为以及这些个人和企业之间的相互作用。my-assignmentexpert™ 为您的留学生涯保驾护航 在数学Mathematics作业代写方面已经树立了自己的口碑, 保证靠谱, 高质且原创的数学Mathematics代写服务。我们的专家在图论代写Graph Theory代写方面经验极为丰富,各种图论代写Graph Theory相关的作业也就用不着 说。

线性代数代写

线性代数是数学的一个分支,涉及线性方程,如:线性图,如:以及它们在向量空间和通过矩阵的表示。线性代数是几乎所有数学领域的核心。

博弈论代写

现代博弈论始于约翰-冯-诺伊曼(John von Neumann)提出的两人零和博弈中的混合策略均衡的观点及其证明。冯-诺依曼的原始证明使用了关于连续映射到紧凑凸集的布劳威尔定点定理,这成为博弈论和数学经济学的标准方法。在他的论文之后,1944年,他与奥斯卡-莫根斯特恩(Oskar Morgenstern)共同撰写了《游戏和经济行为理论》一书,该书考虑了几个参与者的合作游戏。这本书的第二版提供了预期效用的公理理论,使数理统计学家和经济学家能够处理不确定性下的决策。

微积分代写

微积分,最初被称为无穷小微积分或 “无穷小的微积分”,是对连续变化的数学研究,就像几何学是对形状的研究,而代数是对算术运算的概括研究一样。

它有两个主要分支,微分和积分;微分涉及瞬时变化率和曲线的斜率,而积分涉及数量的累积,以及曲线下或曲线之间的面积。这两个分支通过微积分的基本定理相互联系,它们利用了无限序列和无限级数收敛到一个明确定义的极限的基本概念 。

计量经济学代写

什么是计量经济学?

计量经济学是统计学和数学模型的定量应用,使用数据来发展理论或测试经济学中的现有假设,并根据历史数据预测未来趋势。它对现实世界的数据进行统计试验,然后将结果与被测试的理论进行比较和对比。

根据你是对测试现有理论感兴趣,还是对利用现有数据在这些观察的基础上提出新的假设感兴趣,计量经济学可以细分为两大类:理论和应用。那些经常从事这种实践的人通常被称为计量经济学家。

Matlab代写

MATLAB 是一种用于技术计算的高性能语言。它将计算、可视化和编程集成在一个易于使用的环境中,其中问题和解决方案以熟悉的数学符号表示。典型用途包括:数学和计算算法开发建模、仿真和原型制作数据分析、探索和可视化科学和工程图形应用程序开发,包括图形用户界面构建MATLAB 是一个交互式系统,其基本数据元素是一个不需要维度的数组。这使您可以解决许多技术计算问题,尤其是那些具有矩阵和向量公式的问题,而只需用 C 或 Fortran 等标量非交互式语言编写程序所需的时间的一小部分。MATLAB 名称代表矩阵实验室。MATLAB 最初的编写目的是提供对由 LINPACK 和 EISPACK 项目开发的矩阵软件的轻松访问,这两个项目共同代表了矩阵计算软件的最新技术。MATLAB 经过多年的发展,得到了许多用户的投入。在大学环境中,它是数学、工程和科学入门和高级课程的标准教学工具。在工业领域,MATLAB 是高效研究、开发和分析的首选工具。MATLAB 具有一系列称为工具箱的特定于应用程序的解决方案。对于大多数 MATLAB 用户来说非常重要,工具箱允许您学习和应用专业技术。工具箱是 MATLAB 函数(M 文件)的综合集合,可扩展 MATLAB 环境以解决特定类别的问题。可用工具箱的领域包括信号处理、控制系统、神经网络、模糊逻辑、小波、仿真等。