如果你也在 怎样代写金融数学financial mathematics这个学科遇到相关的难题,请随时右上角联系我们的24/7代写客服。金融数学financial mathematics也被称为定量金融和金融数学,是应用数学的一个领域,涉及到金融市场的数学建模。一般来说,存在两个需要高级量化技术的独立金融分支:一方面是衍生品定价,另一方面是风险和投资组合管理。后者侧重于应用和建模,通常借助于随机资产模型,而前者除了分析之外,还侧重于为模型建立实施工具。与此相关的还有量化投资,它在管理投资组合时依赖于统计和数字模型(以及最近的机器学习),而不是传统的基本分析。

金融数学financial mathematics该学科与金融经济学学科有着密切的关系,金融经济学关注的是金融数学中涉及的许多基础理论。一般来说,数学金融学会以观察到的市场价格为输入,推导和扩展数学或数字模型,而不一定与金融理论建立联系。需要的是数学上的一致性,而不是与经济理论的兼容性。因此,例如,金融经济学家可能会研究一家公司可能有某种股价的结构性原因,而金融数学家则可能将股价作为一个给定值,并试图使用随机微积分来获得股票的相应衍生品价值。见。期权的估价;金融建模;资产定价。无套利定价的基本定理是数学金融学的关键定理之一,而布莱克-斯科尔斯方程和公式是其中的关键结果。

my-assignmentexpert™ 金融数学financial mathematics作业代写,免费提交作业要求, 满意后付款,成绩80\%以下全额退款,安全省心无顾虑。专业硕 博写手团队,所有订单可靠准时,保证 100% 原创。my-assignmentexpert™, 最高质量的金融数学financial mathematics作业代写,服务覆盖北美、欧洲、澳洲等 国家。 在代写价格方面,考虑到同学们的经济条件,在保障代写质量的前提下,我们为客户提供最合理的价格。 由于统计Statistics作业种类很多,同时其中的大部分作业在字数上都没有具体要求,因此金融数学financial mathematics作业代写的价格不固定。通常在经济学专家查看完作业要求之后会给出报价。作业难度和截止日期对价格也有很大的影响。

想知道您作业确定的价格吗? 免费下单以相关学科的专家能了解具体的要求之后在1-3个小时就提出价格。专家的 报价比上列的价格能便宜好几倍。

my-assignmentexpert™ 为您的留学生涯保驾护航 在数学Mathematics作业代写方面已经树立了自己的口碑, 保证靠谱, 高质且原创的数学Mathematics代写服务。我们的专家在金融数学financial mathematics代写方面经验极为丰富,各种金融数学financial mathematics相关的作业也就用不着 说。

我们提供的金融数学financial mathematics及其相关学科的代写,服务范围广, 其中包括但不限于:

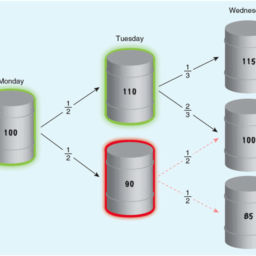

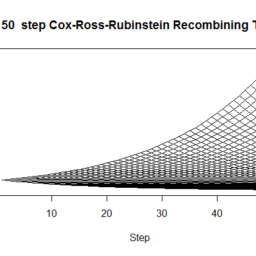

数学代写|金融数学代写financial mathematics代考|Simulation of trajectories

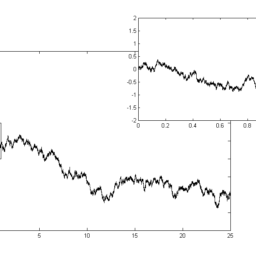

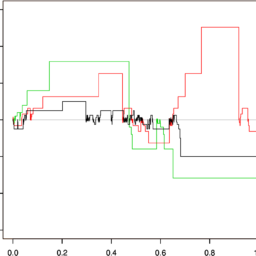

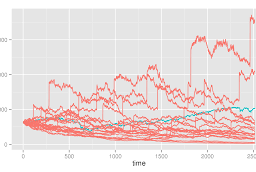

Initially, we wish to simulate the trajectories of the risky asset $S^{1}$.

1) Write a function $\operatorname{CRR}(\mathrm{N}, \mathrm{u}, \mathrm{d}, \mathrm{q})$ which samples a trajectory on $[0, N]$ of a risky asset, which evolves as per the Cox, Ross and Rubinstein model with the parameters $\mathrm{u}, \mathrm{d}$ and $\mathrm{q}$. You can use the function $R$ sample as well as the command cumprod.

2) Graphically represent some trajectories for $r=0, u=10 \%, d=-5 \%, q=$ $1 / 3$ and $N=50$.

数学代写|金融数学代写financial mathematics代考|Portfolio optimization

We now study a portfolio optimization problem in the Cox, Ross and Rubinstein model.

Let $V_{0}$ be the wealth of an investor at the time 0 . The investor can invest their money either in a risky asset or in a risk-free asset, following an admissible strategy. We use $\phi_{n}^{0}$ and $\phi_{n}^{1}$ to denote the number of shares in the risk-free asset and the number of shares in the risky asset, respectively, held between the time $n-1$ and $n$. Let $\pi_{n}$ be the proportion of the wealth invested in the risky asset between the instants $n-1$ and $n$, that is,

$$

\pi_{n}=\frac{\phi_{n}^{1} S_{n-1}^{1}}{V_{n-1}} .

$$

1) Express $\phi_{n}^{0}$ and $\phi_{n}^{1}$ as the functions of $\pi_{n}, S_{n-1}^{0}, S_{n-1}^{1}$ and $V_{n-1}$ for any $n$.

2) Derive from this that for any $n$, the wealth at the time $n$, after the evolution of the prices and before the redistribution of the portfolio has the value:

$$

V_{n}=\left(\pi_{n} T_{n}+\left(1-\pi_{n}\right)(1+r)\right) V_{n-1} .

$$

数学代写|金融数学代写FINANCIAL MATHEMATICS代考|Portfolio optimization with withdrawal

In this section, the investor is allowed to withdraw a proportion $c_{n}$ of their wealth at the instant $n$, after updating the asset prices, but before the redistribution of their portfolio for the next investment period. Therefore, they only reinvest the non-withdrawn part. The corresponding investment-withdrawal strategy $\left(\pi_{n}, c_{n}\right)$ is no longer self-financed, but it must remain predictable and the wealth after the withdrawal must be positive or zero at each instant. Therefore, it can thus be shown that the new wealth at the time $n$ after the evolution of the prices and when the value of the withdrawal is

$$

V_{n}(\pi, c)=\prod_{i=1}^{n}\left(1-c_{i}\right)\left(\pi_{i} T_{i}+\left(1-\pi_{i}\right)(1+r)\right)

$$

such that the value of the wealth withdrawn at the instant $n$ is $R_{n}(\pi, c)$ with

$$

R_{n}(\pi, c)= \begin{cases}\frac{c_{n} V_{n}(\pi, c)}{1-c_{n}} & \text { if } c_{n} \neq 1 \ V_{n-1}(\pi, c)\left(\pi_{n} T_{n}+\left(1-\pi_{n}\right)(1+r)\right) & \text { if not. }\end{cases}

$$

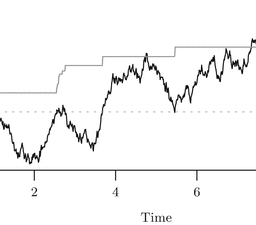

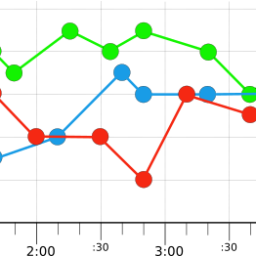

1) Graphically represent the evolution of the wealth for the investment strategy with the following withdrawal policy:

a) The proportion of the wealth invested in the risky asset is fixed over time, at $1 / 4$,

b) The proportion of the wealth withdrawn at each instant is equal to $1 \%$ over the interval $[1,80], 5 \%$ over the interval $] 80,90], 10 \%$ over the interval $] 90,95], 25 \%$ over the interval $] 95,100[$ and upon maturity, all the remaining wealth is withdrawn.

金融数学代写

数学代写|金融数学代写FINANCIAL MATHEMATICS代考|SIMULATION OF TRAJECTORIES

最初,我们希望模拟风险资产的轨迹小号1.

1)写一个函数CRR(ñ,在,d,q)它对轨迹进行采样[0,ñ]风险资产,根据 Cox、Ross 和 Rubinstein 模型的参数演化在,d和q. 您可以使用该功能R示例以及命令 cumprod。

2) 用图形表示一些轨迹r=0,在=10%,d=−5%,q= 1/3和ñ=50.

数学代写|金融数学代写FINANCIAL MATHEMATICS代考|PORTFOLIO OPTIMIZATION

我们现在研究 Cox、Ross 和 Rubinstein 模型中的投资组合优化问题。

让在0成为投资者当时的财富 0 。投资者可以按照可接受的策略将资金投资于风险资产或无风险资产。我们用φn0和φn1分别表示在这段时间内持有的无风险资产的股份数量和风险资产的股份数量n−1和n. 让圆周率n是瞬间之间投资于风险资产的财富比例n−1和n, 那是,

圆周率n=φn1小号n−11在n−1.

1) 快递φn0和φn1作为函数圆周率n,小号n−10,小号n−11和在n−1对于任何n.

2)由此得出对于任何n,当时的财富n,在价格演变之后和投资组合重新分配之前具有以下值:

在n=(圆周率n吨n+(1−圆周率n)(1+r))在n−1.

数学代写|金融数学代写FINANCIAL MATHEMATICS代考|PORTFOLIO OPTIMIZATION WITH WITHDRAWAL

在本节中,允许投资者提取一部分Cn他们此刻的财富n,在更新资产价格之后,但在下一个投资期重新分配其投资组合之前。因此,他们只对未提取的部分进行再投资。对应的投资退出策略(圆周率n,Cn)不再自筹资金,但它必须保持可预测性,并且提取后的财富必须在每一刻都是正数或零。因此,由此可以证明当时的新财富n在价格演变之后以及提款的价值为

在n(圆周率,C)=∏一世=1n(1−C一世)(圆周率一世吨一世+(1−圆周率一世)(1+r))

使得在瞬间提取的财富价值n是Rn(圆周率,C)和

Rn(圆周率,C)={Cn在n(圆周率,C)1−Cn 如果 Cn≠1 在n−1(圆周率,C)(圆周率n吨n+(1−圆周率n)(1+r)) 如果不。

1) 以图形方式表示具有以下退出政策的投资策略的财富演变:

a) 投资于风险资产的财富比例随着时间的推移是固定的,在1/4,

b) 每一刻提取的财富比例等于1%在区间内[1,80],5%在区间内]80,90],10%在区间内]90,95],25%在区间内]95,100[到期后,所有剩余的财富都将被提取。

数学代写|金融数学代写financial mathematics代考 请认准UprivateTA™. UprivateTA™为您的留学生涯保驾护航。

电磁学代考

物理代考服务:

物理Physics考试代考、留学生物理online exam代考、电磁学代考、热力学代考、相对论代考、电动力学代考、电磁学代考、分析力学代考、澳洲物理代考、北美物理考试代考、美国留学生物理final exam代考、加拿大物理midterm代考、澳洲物理online exam代考、英国物理online quiz代考等。

光学代考

光学(Optics),是物理学的分支,主要是研究光的现象、性质与应用,包括光与物质之间的相互作用、光学仪器的制作。光学通常研究红外线、紫外线及可见光的物理行为。因为光是电磁波,其它形式的电磁辐射,例如X射线、微波、电磁辐射及无线电波等等也具有类似光的特性。

大多数常见的光学现象都可以用经典电动力学理论来说明。但是,通常这全套理论很难实际应用,必需先假定简单模型。几何光学的模型最为容易使用。

相对论代考

上至高压线,下至发电机,只要用到电的地方就有相对论效应存在!相对论是关于时空和引力的理论,主要由爱因斯坦创立,相对论的提出给物理学带来了革命性的变化,被誉为现代物理性最伟大的基础理论。

流体力学代考

流体力学是力学的一个分支。 主要研究在各种力的作用下流体本身的状态,以及流体和固体壁面、流体和流体之间、流体与其他运动形态之间的相互作用的力学分支。

随机过程代写

随机过程,是依赖于参数的一组随机变量的全体,参数通常是时间。 随机变量是随机现象的数量表现,其取值随着偶然因素的影响而改变。 例如,某商店在从时间t0到时间tK这段时间内接待顾客的人数,就是依赖于时间t的一组随机变量,即随机过程

Matlab代写

MATLAB 是一种用于技术计算的高性能语言。它将计算、可视化和编程集成在一个易于使用的环境中,其中问题和解决方案以熟悉的数学符号表示。典型用途包括:数学和计算算法开发建模、仿真和原型制作数据分析、探索和可视化科学和工程图形应用程序开发,包括图形用户界面构建MATLAB 是一个交互式系统,其基本数据元素是一个不需要维度的数组。这使您可以解决许多技术计算问题,尤其是那些具有矩阵和向量公式的问题,而只需用 C 或 Fortran 等标量非交互式语言编写程序所需的时间的一小部分。MATLAB 名称代表矩阵实验室。MATLAB 最初的编写目的是提供对由 LINPACK 和 EISPACK 项目开发的矩阵软件的轻松访问,这两个项目共同代表了矩阵计算软件的最新技术。MATLAB 经过多年的发展,得到了许多用户的投入。在大学环境中,它是数学、工程和科学入门和高级课程的标准教学工具。在工业领域,MATLAB 是高效研究、开发和分析的首选工具。MATLAB 具有一系列称为工具箱的特定于应用程序的解决方案。对于大多数 MATLAB 用户来说非常重要,工具箱允许您学习和应用专业技术。工具箱是 MATLAB 函数(M 文件)的综合集合,可扩展 MATLAB 环境以解决特定类别的问题。可用工具箱的领域包括信号处理、控制系统、神经网络、模糊逻辑、小波、仿真等。