如果你也在 怎样代写博弈论Game theory 这个学科遇到相关的难题,请随时右上角联系我们的24/7代写客服。博弈论Game theory在20世纪50年代被许多学者广泛地发展。它在20世纪70年代被明确地应用于进化论,尽管类似的发展至少可以追溯到20世纪30年代。博弈论已被广泛认为是许多领域的重要工具。截至2020年,随着诺贝尔经济学纪念奖被授予博弈理论家保罗-米尔格伦和罗伯特-B-威尔逊,已有15位博弈理论家获得了诺贝尔经济学奖。约翰-梅纳德-史密斯因其对进化博弈论的应用而被授予克拉福德奖。

博弈论Game theory是对理性主体之间战略互动的数学模型的研究。它在社会科学的所有领域,以及逻辑学、系统科学和计算机科学中都有应用。最初,它针对的是两人的零和博弈,其中每个参与者的收益或损失都与其他参与者的收益或损失完全平衡。在21世纪,博弈论适用于广泛的行为关系;它现在是人类、动物以及计算机的逻辑决策科学的一个总称。

同学们在留学期间,都对各式各样的作业考试很是头疼,如果你无从下手,不如考虑my-assignmentexpert™!

my-assignmentexpert™提供最专业的一站式服务:Essay代写,Dissertation代写,Assignment代写,Paper代写,Proposal代写,Proposal代写,Literature Review代写,Online Course,Exam代考等等。my-assignmentexpert™专注为留学生提供Essay代写服务,拥有各个专业的博硕教师团队帮您代写,免费修改及辅导,保证成果完成的效率和质量。同时有多家检测平台帐号,包括Turnitin高级账户,检测论文不会留痕,写好后检测修改,放心可靠,经得起任何考验!

想知道您作业确定的价格吗? 免费下单以相关学科的专家能了解具体的要求之后在1-3个小时就提出价格。专家的 报价比上列的价格能便宜好几倍。

我们在经济Economy代写方面已经树立了自己的口碑, 保证靠谱, 高质且原创的经济Economy代写服务。我们的专家在博弈论Game theory代写方面经验极为丰富,各种博弈论Game theory相关的作业也就用不着 说。

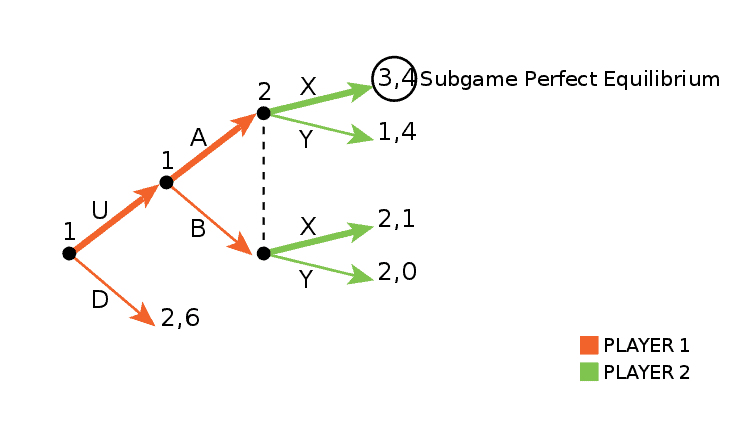

经济代写|博弈论代考Game theory代写|A Subgame-Perfect Equilibrium

Note that there are a great many $N a s h$ equilibria in this game. In particular, the strategy profile “player 1 always demands $x=1$, and refuses all smaller shares; player 2 always offers $x=1$ and accepts any offer” is a Nash equilibrium. However, this profile is not subgame perfect: If player 2 rejects player l’s first offer, and offers player 1 a share $x>\delta_1$, then player 1 should accept, because the best possible outcome if he rejects is to reccive the entire pie tomorrow, which is worth only $\delta_1$.

Here is a subgame-perfect equilibrium of this model: “Player $i$ always demands a share $\left(1-\dot{\delta}_j\right) /\left(1-\delta_i \delta_j\right)$ when it is his turn to make an offer. He accepts any share equal to or greater than $\delta_i\left(1-\delta_j\right) /\left(1-\delta_i \delta_j\right)$ and refuses any smaller share.” Note that player $i$ ‘s demand of

$$

\frac{1-\dot{\delta}_j}{1-\delta_i \dot{\partial}_j}=1-\frac{\delta_j\left(1-\dot{\delta}_i\right)}{1-\overline{\delta_i \delta_j}}

$$

is the highest share for player $i$ that is accepted by player $j$. Player $i$ cannot gain by making a lower offer, for it too will be accepted. Making a higher (and rejected) offer and waiting to accept player $j$ ‘s offer next period hurts player $i$, as

$$

\delta_i\left(\begin{array}{rr}

1 & 1-\delta_i \

& 1-\delta_i \delta_j

\end{array}\right)=\delta_i^2 \frac{1-\delta_j}{1}-\frac{1-\delta_i \delta_j}{1-\delta_i \delta_j} .

$$

经济代写|博弈论代考Game theory代写|Uniqueness of the Infinite-Horizon Equilibrium

Let us now demonstrate that the infinite-horizon bargaining game has a unique equilibrium. The following proof, by Shaked and Sutton (1984), uses the stationarity of the game to obtain an upper bound and a lower bound on each player’s equilibrium payoff and then shows that the upper and lower bounds are equal. Section 4.6 gives an alternative proof of uniqueness that, although slightly longer, clarifies the uniqueness result through a generalization of the concept of iterative strict dominance.

To exploit the stationarity of the game, we define the continuation payoffs of a strategy profile in a subgame starting at to be the utility in time$t$ units of the outcome induced by that profile. For example, the continuation payoff of player 1 at period 2 of a profile that leads to player l’s getting the whole pie at date 3 is $\delta_1$, whereas this outcome has utility $\delta_1^3$ in time-0 units.

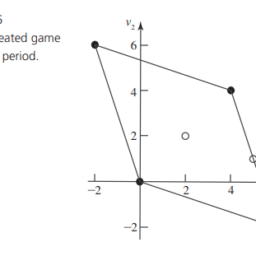

Now we define $v_1$ and $v_1$ to be player l’s lowest and highest continuation payoffs of player 1 in any perfect equilibrium of any subgame that begins with player 1 making an offer. More formally, $v_1$ is the infimum or greatest lower bound of these payoffs, and $\tilde{e}_1$ is the supremum. Similarly, let $w_1$ and $w_1$ be player 1’s lowest and highest perfect-equilibrium continuation payoffs in subgames that begin with an offer by player 2 . Also, let $v_2$ and $\bar{v}_2$ be player 2’s lowest and highest perfect-equilibrium continuation payoffs in subgames beginning with an offer by player 2 , and let $w_2$ and $\bar{w}_2$ be player 2 ‘s lowest and highest perfect-equilibrium continuation payoffs in subgames beginning with an offer by player 1 .

When player 1 makes an offer, player 2 will accept any $x$ such that player 2 ‘s share (of $1-x$ ) exceeds $\delta_2 v_2$, since player 2 cannot expect more than $v_2$ in the continuation game following his refusal. Hence, $v_1 \geq 1-\delta_2 \bar{v}_2$. By the symmetric argument, player 1 accepts all shares above $\delta_1 \bar{v}_1$, and $v_2 \geq 1-\delta_1 v_1$.

博弈论代写

经济代写|博弈论代考Game theory代写|A Subgame-Perfect Equilibrium

请注意,在这个游戏中有很多$N a s h$均衡。特别是,策略概要“玩家1总是要求$x=1$,并拒绝所有较小的股份;参与人2总是提供$x=1$并接受任何条件”是纳什均衡。然而,这个配置文件并不是完美的子博弈:如果参与人2拒绝了参与人1的第一个提议,并向参与人1提供了份额$x>\delta_1$,那么参与人1应该接受,因为如果他拒绝了,最好的结果就是明天得到整个饼,价值只有$\delta_1$。

这是该模型的次博弈完美均衡:“当轮到玩家$i$提出报价时,他总是要求获得份额$\left(1-\dot{\delta}_j\right) /\left(1-\delta_i \delta_j\right)$。他接受任何等于或大于$\delta_i\left(1-\delta_j\right) /\left(1-\delta_i \delta_j\right)$的份额,拒绝任何小于的份额。”注意玩家$i$的需求

$$

\frac{1-\dot{\delta}_j}{1-\delta_i \dot{\partial}_j}=1-\frac{\delta_j\left(1-\dot{\delta}_i\right)}{1-\overline{\delta_i \delta_j}}

$$

是玩家$j$接受的玩家$i$的最高份额。玩家$i$不能通过提供较低的报价而获利,因为它也将被接受。开出更高的(被拒绝的)报价,然后等待下一段时间接受球员$j$的报价,这会伤害到球员$i$

$$

\delta_i\left(\begin{array}{rr}

1 & 1-\delta_i \

& 1-\delta_i \delta_j

\end{array}\right)=\delta_i^2 \frac{1-\delta_j}{1}-\frac{1-\delta_i \delta_j}{1-\delta_i \delta_j} .

$$

经济代写|博弈论代考Game theory代写|Uniqueness of the Infinite-Horizon Equilibrium

现在让我们证明无限视界议价博弈有一个独特的均衡。Shaked和Sutton(1984)的证明利用博弈的平稳性得到了每个参与者均衡收益的上界和下界,然后证明上界和下界是相等的。第4.6节给出了另一种唯一性证明,虽然略长,但通过对迭代严格优势概念的推广,澄清了唯一性结果。

为了利用游戏的平稳性,我们将子游戏中策略配置文件的持续收益定义为由该配置文件引起的结果在时间上的效用$t$单位。例如,参与人1在第2时期的延续收益(导致参与人1在第3日期获得整个饼)是$\delta_1$,而这个结果在第0时间单位的效用是$\delta_1^3$。

现在我们定义$v_1$和$v_1$是参与人1在任何子博弈的完美均衡中,参与人1的最低和最高连续收益。更正式地说,$v_1$是这些收益的最小或最大下界,$\tilde{e}_1$是最大值。同样,设$w_1$和$w_1$分别为参与人1在以参与人2的出价开始的子博弈中的最低和最高完美均衡延续收益。同样,设$v_2$和$\bar{v}_2$为参与人2在以参与人2的出价开始的子博弈中最低和最高的完全均衡延续收益,设$w_2$和$\bar{w}_2$为参与人2在以参与人1的出价开始的子博弈中最低和最高的完全均衡延续收益。

当参与人1提出报价时,参与人2将接受任何$x$,使参与人2的份额($1-x$)超过$\delta_2 v_2$,因为参与人2在拒绝后的延续博弈中不能期望超过$v_2$。因此,$v_1 \geq 1-\delta_2 \bar{v}_2$。根据对称参数,玩家1接受$\delta_1 \bar{v}_1$和$v_2 \geq 1-\delta_1 v_1$以上的所有份额。

经济代写|博弈论代考Game theory代写 请认准exambang™. exambang™为您的留学生涯保驾护航。

微观经济学代写

微观经济学是主流经济学的一个分支,研究个人和企业在做出有关稀缺资源分配的决策时的行为以及这些个人和企业之间的相互作用。my-assignmentexpert™ 为您的留学生涯保驾护航 在数学Mathematics作业代写方面已经树立了自己的口碑, 保证靠谱, 高质且原创的数学Mathematics代写服务。我们的专家在图论代写Graph Theory代写方面经验极为丰富,各种图论代写Graph Theory相关的作业也就用不着 说。

线性代数代写

线性代数是数学的一个分支,涉及线性方程,如:线性图,如:以及它们在向量空间和通过矩阵的表示。线性代数是几乎所有数学领域的核心。

博弈论代写

现代博弈论始于约翰-冯-诺伊曼(John von Neumann)提出的两人零和博弈中的混合策略均衡的观点及其证明。冯-诺依曼的原始证明使用了关于连续映射到紧凑凸集的布劳威尔定点定理,这成为博弈论和数学经济学的标准方法。在他的论文之后,1944年,他与奥斯卡-莫根斯特恩(Oskar Morgenstern)共同撰写了《游戏和经济行为理论》一书,该书考虑了几个参与者的合作游戏。这本书的第二版提供了预期效用的公理理论,使数理统计学家和经济学家能够处理不确定性下的决策。

微积分代写

微积分,最初被称为无穷小微积分或 “无穷小的微积分”,是对连续变化的数学研究,就像几何学是对形状的研究,而代数是对算术运算的概括研究一样。

它有两个主要分支,微分和积分;微分涉及瞬时变化率和曲线的斜率,而积分涉及数量的累积,以及曲线下或曲线之间的面积。这两个分支通过微积分的基本定理相互联系,它们利用了无限序列和无限级数收敛到一个明确定义的极限的基本概念 。

计量经济学代写

什么是计量经济学?

计量经济学是统计学和数学模型的定量应用,使用数据来发展理论或测试经济学中的现有假设,并根据历史数据预测未来趋势。它对现实世界的数据进行统计试验,然后将结果与被测试的理论进行比较和对比。

根据你是对测试现有理论感兴趣,还是对利用现有数据在这些观察的基础上提出新的假设感兴趣,计量经济学可以细分为两大类:理论和应用。那些经常从事这种实践的人通常被称为计量经济学家。

Matlab代写

MATLAB 是一种用于技术计算的高性能语言。它将计算、可视化和编程集成在一个易于使用的环境中,其中问题和解决方案以熟悉的数学符号表示。典型用途包括:数学和计算算法开发建模、仿真和原型制作数据分析、探索和可视化科学和工程图形应用程序开发,包括图形用户界面构建MATLAB 是一个交互式系统,其基本数据元素是一个不需要维度的数组。这使您可以解决许多技术计算问题,尤其是那些具有矩阵和向量公式的问题,而只需用 C 或 Fortran 等标量非交互式语言编写程序所需的时间的一小部分。MATLAB 名称代表矩阵实验室。MATLAB 最初的编写目的是提供对由 LINPACK 和 EISPACK 项目开发的矩阵软件的轻松访问,这两个项目共同代表了矩阵计算软件的最新技术。MATLAB 经过多年的发展,得到了许多用户的投入。在大学环境中,它是数学、工程和科学入门和高级课程的标准教学工具。在工业领域,MATLAB 是高效研究、开发和分析的首选工具。MATLAB 具有一系列称为工具箱的特定于应用程序的解决方案。对于大多数 MATLAB 用户来说非常重要,工具箱允许您学习和应用专业技术。工具箱是 MATLAB 函数(M 文件)的综合集合,可扩展 MATLAB 环境以解决特定类别的问题。可用工具箱的领域包括信号处理、控制系统、神经网络、模糊逻辑、小波、仿真等。