如果你也在 怎样代写计算金融Computational finance这个学科遇到相关的难题,请随时右上角联系我们的24/7代写客服。计算金融Computational finance是应用计算机科学的一个分支,处理金融中的实际利益问题。一些略有不同的定义是研究目前用于金融的数据和算法以及实现金融模型或系统的计算机程序的数学。

计算金融Computational finance强调实用的数字方法,而不是数学证明,并侧重于直接应用于经济分析的技术。它是数学金融学和数字方法之间的一个跨学科领域。两个主要领域是金融证券公允价值的有效和准确计算以及随机时间序列的建模。计算金融作为一门学科的诞生可以追溯到20世纪50年代初的哈里-马科维茨。马科维茨将投资组合的选择问题设想为均值-方差优化的一个练习。这需要比当时更多的计算机能力,所以他致力于研究有用的近似解决方案的算法。

my-assignmentexpert™ 计算金融Computational finance作业代写,免费提交作业要求, 满意后付款,成绩80\%以下全额退款,安全省心无顾虑。专业硕 博写手团队,所有订单可靠准时,保证 100% 原创。my-assignmentexpert™, 最高质量的计算金融Computational finance作业代写,服务覆盖北美、欧洲、澳洲等 国家。 在代写价格方面,考虑到同学们的经济条件,在保障代写质量的前提下,我们为客户提供最合理的价格。 由于统计Statistics作业种类很多,同时其中的大部分作业在字数上都没有具体要求,因此计算金融Computational finance作业代写的价格不固定。通常在经济学专家查看完作业要求之后会给出报价。作业难度和截止日期对价格也有很大的影响。

想知道您作业确定的价格吗? 免费下单以相关学科的专家能了解具体的要求之后在1-3个小时就提出价格。专家的 报价比上列的价格能便宜好几倍。

my-assignmentexpert™ 为您的留学生涯保驾护航 在计算金融project作业代写方面已经树立了自己的口碑, 保证靠谱, 高质且原创的计算金融project代写服务。我们的专家在计算金融Computational finance代写方面经验极为丰富,各种计算金融Computational finance相关的作业也就用不着 说。

我们提供的计算金融Computational finance及其相关学科的代写,服务范围广, 其中包括但不限于:

金融代写|计算金融project代写Computational finance代考|Financial Options

A financial option is a so-called derivative product. It is derived from (depends on) a given underlying asset. This underlying asset can be many different things, for example a stock of a company, a commodity or a foreign currency. In precise terms:

a financial option is a contract between two parties, the bolder and the writer, which gives the bolder the right, but not the obligation, to buy from or sell to the writer a given underlying asset at a prescribed price on or before a prescribed time.

Notice that the holder has the right to exercise, but not the obligation. Hence, the appropriate term “option”. The prescribed price in the option contract is called the strike price or exercise price and shall be denoted by $K$. The prescribed time in the contract is called the matur ity time or expiration time and shall be denoted by $T$. By convention, the time of inception of the option is set equal to zero and shall be called today.

The above definition encompasses two basic option types: a call option, which gives the holder the right to buy the asset, and a put option, which gives the holder the right to sell the asset.

金融代写|计算金融PROJECT代写COMPUTATIONAL FINANCE代考|THE BLACK-SCHOLES PDE

Let $S_{\tau}$ denote the price of the underlying asset at time $\tau \in[0, T]$. At maturity time the fair value of a call or put option can easily be expressed in terms of the asset price at that time. It is equal to $\phi\left(S_{T}\right)$, where $\phi$ is the payoff function defined by

$$

\phi(s)=\left{\begin{array}{lll}

\max (s-K, 0) & \text { for } s \geq 0 & \text { (call), } \

\max (K-s, 0) & \text { for } s \geq 0 & \text { (put). }

\end{array}\right.

$$

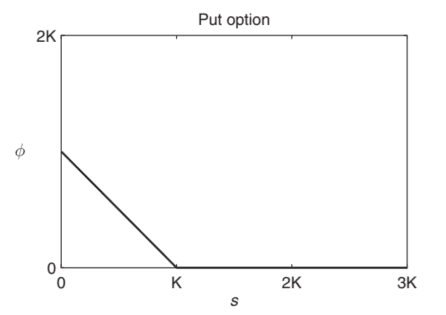

For example, for a put option, if the asset price at maturity $S_{T}$ is lower than the strike price $K$, then the holder will exercise this option and sell the asset for $K$, making a profit of $K-S_{T}$. On the other hand, if $S_{T}$ is higher than $K$, then the holder will not exercise this option, as he/she can obviously sell the asset in the market for a better price than $K$. In this case the put option is worthless.

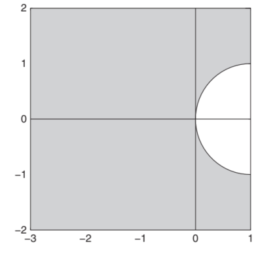

Figure $1.1$ displays the graphs of the payoff functions for call and put options on the $s$-domain $[0,3 K]$. Clearly, the two payoffs are piecewise linear functions, both with a kink at the strike $K$.

The primary objective in mathematical finance is to determine the fair option value today, that is, $\tau=0$. This value is not obvious, since future asset prices are unknown; compare Example 1.1.1. In order to arrive at a fair option value, Black and Scholes assumed that the asset price evolution is given by a stochastic process, so that $S_{\tau}$ is a random variable for each $\tau \in(0, T]$. More precisely, they considered

$$

S_{\tau}=S_{0} e^{\left(\mu-\frac{1}{2} \sigma^{2}\right) \tau+\sigma W_{\tau}} \quad(0 \leq \tau \leq T),

$$

where $W_{\tau}(\tau \geq 0)$ denotes the standard Brownian motion or Wiener process, see Appendix A. The $\sigma>0$ and $\mu$ are real constants, called the volatility and the drift rate, respectively. The stochastic process (1.2) is referred to as the geometric Brownian motion. If $S_{0}$ is nonzero, then

$$

\ln \left(\frac{S_{\tau}}{S_{0}}\right)=\left(\mu-\frac{1}{2} \sigma^{2}\right) \tau+\sigma W_{\tau}

计算金融代写

金融代写|计算金融PROJECT代写COMPUTATIONAL FINANCE代考|FINANCIAL OPTIONS

金融期权是一种所谓的衍生产品。它来源于d和p和nds这n给定的标的资产。这种基础资产可以是许多不同的东西,例如公司的股票、商品或外币。准确地说:

金融期权是两方之间的合同,大胆者和卖方,它赋予大胆者权利,但没有义务,以规定的价格向卖方购买或出售给定的标的资产,或在规定时间之前。

请注意,持有人有权行使,但没有义务。因此,适当的术语“选项”。期权合约中规定的价格称为行使价或行使价,记为ķ. 合同中规定的时间称为到期时间或到期时间,记为吨. 按照惯例,期权的开始时间设置为零,应在今天调用。

上述定义包含两种基本的期权类型:看涨期权,赋予持有人购买资产的权利,以及看跌期权,赋予持有人出售资产的权利。

金融代写|计算金融PROJECT代写COMPUTATIONAL FINANCE代考|THE BLACK-SCHOLES PDE

让小号τ表示当时标的资产的价格τ∈[0,吨]. 在到期时,看涨或看跌期权的公允价值可以很容易地用当时的资产价格来表示。它等于φ(小号吨), 在哪里φ

是由$$

\phi定义的支付函数s=\左{最大限度(s−ķ,0) 为了 s≥0 (称呼), 最大限度(ķ−s,0) 为了 s≥0 (放)。 \对。

$$

例如,对于看跌期权,如果到期时的资产价格小号吨低于行使价ķ,则持有人将行使该选择权并出售资产ķ, 获利ķ−小号吨. 另一方面,如果小号吨高于ķ,则持有人不会行使此选择权,因为他/她显然可以在市场上以比ķ. 在这种情况下,看跌期权毫无价值。

数字1.1显示看涨期权和看跌期权的收益函数图s-领域[0,3ķ]. 显然,这两个收益是分段线性函数,都在罢工时有扭结ķ.

数学金融的主要目标是确定今天的公允期权价值,即τ=0. 这个值并不明显,因为未来的资产价格是未知的;比较示例 1.1.1。为了得出一个公平的期权价值,布莱克和斯科尔斯假设资产价格演变是由一个随机过程给出的,因此小号τ是每个随机变量τ∈(0,吨]. 更准确地说,他们认为

小号τ=小号0和(μ−12σ2)τ+σ在τ(0≤τ≤吨),

在哪里在τ(τ≥0)表示标准布朗运动或维纳过程,见附录 A。σ>0和μ是实常数,分别称为波动率和漂移率。随机过程1.2称为几何布朗运动。如果小号0非零,则

$$

\ln \left\frac{S_{\tau}}{S_{0}}\right\frac{S_{\tau}}{S_{0}}\right=\左\mu-\frac{1}{2} \sigma^{2}\right\mu-\frac{1}{2} \sigma^{2}\right\tau+\sigma W_{\tau}

金融代写|计算金融project代写Computational finance代考 请认准UprivateTA™. UprivateTA™为您的留学生涯保驾护航。

电磁学代考

物理代考服务:

物理Physics考试代考、留学生物理online exam代考、电磁学代考、热力学代考、相对论代考、电动力学代考、电磁学代考、分析力学代考、澳洲物理代考、北美物理考试代考、美国留学生物理final exam代考、加拿大物理midterm代考、澳洲物理online exam代考、英国物理online quiz代考等。

光学代考

光学(Optics),是物理学的分支,主要是研究光的现象、性质与应用,包括光与物质之间的相互作用、光学仪器的制作。光学通常研究红外线、紫外线及可见光的物理行为。因为光是电磁波,其它形式的电磁辐射,例如X射线、微波、电磁辐射及无线电波等等也具有类似光的特性。

大多数常见的光学现象都可以用经典电动力学理论来说明。但是,通常这全套理论很难实际应用,必需先假定简单模型。几何光学的模型最为容易使用。

相对论代考

上至高压线,下至发电机,只要用到电的地方就有相对论效应存在!相对论是关于时空和引力的理论,主要由爱因斯坦创立,相对论的提出给物理学带来了革命性的变化,被誉为现代物理性最伟大的基础理论。

流体力学代考

流体力学是力学的一个分支。 主要研究在各种力的作用下流体本身的状态,以及流体和固体壁面、流体和流体之间、流体与其他运动形态之间的相互作用的力学分支。

随机过程代写

随机过程,是依赖于参数的一组随机变量的全体,参数通常是时间。 随机变量是随机现象的数量表现,其取值随着偶然因素的影响而改变。 例如,某商店在从时间t0到时间tK这段时间内接待顾客的人数,就是依赖于时间t的一组随机变量,即随机过程

Matlab代写

MATLAB 是一种用于技术计算的高性能语言。它将计算、可视化和编程集成在一个易于使用的环境中,其中问题和解决方案以熟悉的数学符号表示。典型用途包括:数学和计算算法开发建模、仿真和原型制作数据分析、探索和可视化科学和工程图形应用程序开发,包括图形用户界面构建MATLAB 是一个交互式系统,其基本数据元素是一个不需要维度的数组。这使您可以解决许多技术计算问题,尤其是那些具有矩阵和向量公式的问题,而只需用 C 或 Fortran 等标量非交互式语言编写程序所需的时间的一小部分。MATLAB 名称代表矩阵实验室。MATLAB 最初的编写目的是提供对由 LINPACK 和 EISPACK 项目开发的矩阵软件的轻松访问,这两个项目共同代表了矩阵计算软件的最新技术。MATLAB 经过多年的发展,得到了许多用户的投入。在大学环境中,它是数学、工程和科学入门和高级课程的标准教学工具。在工业领域,MATLAB 是高效研究、开发和分析的首选工具。MATLAB 具有一系列称为工具箱的特定于应用程序的解决方案。对于大多数 MATLAB 用户来说非常重要,工具箱允许您学习和应用专业技术。工具箱是 MATLAB 函数(M 文件)的综合集合,可扩展 MATLAB 环境以解决特定类别的问题。可用工具箱的领域包括信号处理、控制系统、神经网络、模糊逻辑、小波、仿真等。